众所周知,像烟草这种有危害性和成瘾性产品的公司是不允许在a股上市的。情趣用品和计生用品公司自然不是危害健康或者会上瘾的产品,但是目前a股市场还没有一家以情趣用品为主营业务的上市公司。这类公司登陆a股会不会引起争议?

今年6月24日,专注于性保健品的电子商务公司上海醉峰峰提交了创业板上市申请。至今已半个月,但公司上市申请仍处于“新受理”状态,进展缓慢。

7月5日,醉清风被监管部门抽中,对公司进行现场检查。今年2月,被抽中的企业有20家,主动撤回申请材料的有16家。以后监管声明一定不能撤!

结合醉风现有的一些问题,公司一次性IPO不成功的可能性较大。

非常依赖电子商务,有计费行为

醉清风招股书显示,2020年营收10.67亿,其中线上销售10.48亿,线下销售1932.67万,线上销售占比98.19%。最近三年公司线上销售占比分别为99.25%、98.93%、98.19%,呈小幅下降趋势,但仍说明公司对线上渠道的依赖程度很高!

其中,网络零售渠道收入占公司总收入的50%以上,近三年网络零售额占比分别为64.73%、61.47%、51.85%。

(醉风招股书截图)

然而,公司线上零售渠道收入的97%来自天猫。也就是说,醉清风50%以上的销售收入都是靠天猫平台,每年支付给天猫平台的服务费和推广费,会吃掉公司大部分毛利!

(醉风招股书截图)

由于公司如此依赖电商平台,所以经常做电商开票。相信大家都明白计费的目的!

招股书显示,公司存在开票行为,公司近三年年度开票金额分别占销售收入的3.17%、0.77%、1.4%。按照这个比例,三年来每年支付的账单分别为2413.73万、742.66万、1494.34万,三年来累计支付的账单为4650.73万!

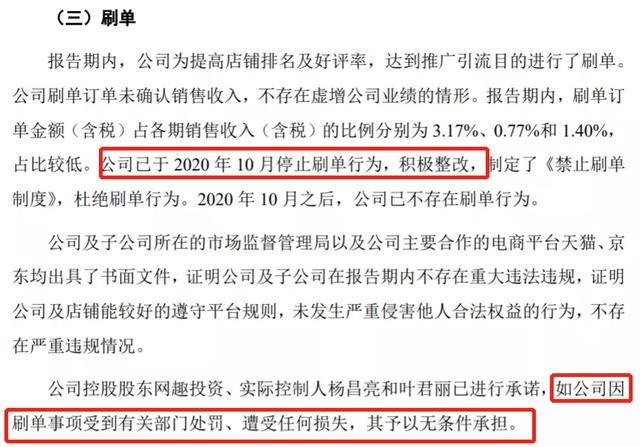

公司自2020年开始上市,2020年10月停止开票,并积极整改。招股书显示,2020年10月以后不存在刷单行为。

(醉风招股书截图)

不过,虽然公司声称从去年10月份开始就没有过开票行为,但是从开票金额占营收的比例来看,2020年的开票金额比2019年翻了一倍!

净利率低,品牌返利占比较高

作为国内最大的情趣用品销售平台,醉清风年营收超10亿,比新三板上市的五家公司加起来还多,分别是塔曲、桃花坞、桔子、情侣健康、春水堂。

(醉风招股书截图)

相比较而言,除春水堂、桃花坞、情侣健康亏损外,包括醉清风在内,行业整体净利率在10%左右,塔曲股份12.27%,桔子股份16.67%,醉清风股份9.13%。醉清风盈利能力低于行业平均水平!

这些通过电商平台销售情趣用品的平台,主要是通过代理品牌销售自主研发的产品。

招股书显示,目前以醉清风为代表的品牌超过100个,包括杜蕾斯、冈本等所有在市场上拥有较高知名度的产品。与此同时,该公司的自有品牌吉米和菲慕已经连续三年在天猫成人用品和性感内衣排名第一。

近三年公司代理品牌销售收入分别为4.72亿、5.52亿、6.91亿,分别占公司总收入的61.95%、57.19%、64.77%。

从这一点来看,醉清风平台无论是销售渠道还是产品,都严重依赖外部。98%以上的收入来自线上,50%以上来自天猫,60%以上来自代理产品的销售!

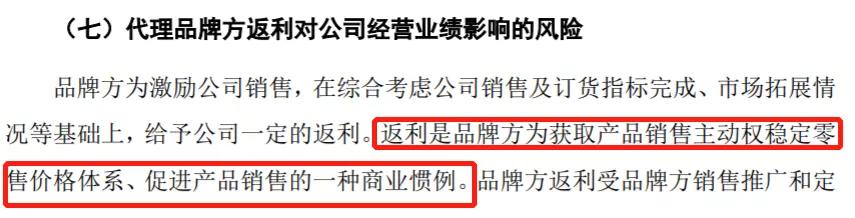

值得注意的是公司销售端和供应端都有返点为了刺激销售,鼓励公司靠代理品牌拿货。销售端的返利主要是针对经销商的,而供应端的返利主要是品牌商对公司的一种激励政策。

(醉风招股书截图)

在招股书中,公司没有具体披露近三年的返利金额,但在应收账款附注中列明,大约为公司当年净利润的10%。

(醉风招股书截图)

返利还是有点疑问的。招股书上说品牌商每月支付返利,所以到年底变成应收账款的返利就是12月份的返利金额。以2020年为例,该品牌的应收账款返利为873.84万元,这可能只是2020年12月份的返利,那么每年的返利不是上亿吗?

如果是这样的话,那就说明公司的利润全部来自返利,公司的持续盈利能力就更值得怀疑了!

故意隐瞒违章记录

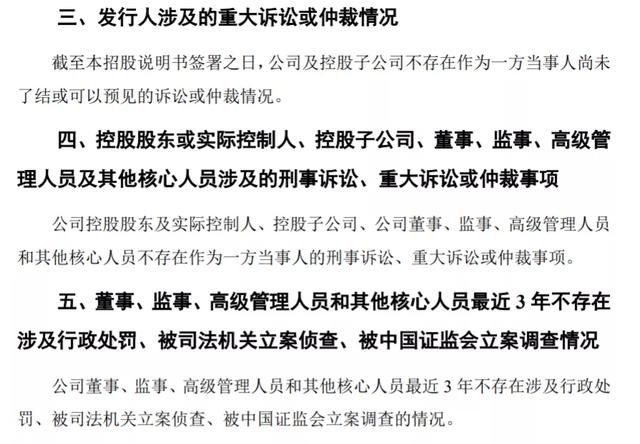

招股书显示,截至招股书签署日,公司无未决诉讼或仲裁事项,实际控制人董无刑事诉讼、重大诉讼或仲裁事项,董等关键人员最近三年无行政处罚事项。

(醉风祭截图)

但通过对艾奇的调查发现,醉清风近年来涉及多起诉讼和行政处罚案件。艾奇的调查显示,该公司共有27条自我风险信息,其中14条涉及行政处罚。

最近一次行政处罚是2020年7月8日,上海市奉贤区市场监督管理局罚款8万元。原因是公司违规发布广告信息,但处罚主体是上海相趣电子商务有限公司。

有意思的是,上海香趣电子商务有限公司是醉清风更名前的公司名称。去年12月16日才突然更名为“上海醉清风健康科技有限公司”。

不知道是不是公司有意隐瞒了近三年被行政处罚的信息,然后准备上市后突然改名?

申请上市前,突然入股,巨额分红

Pre-IPO股份和巨额分红似乎已经成为近两年a股IPO事件中的“标配”。哪个新上市的公司不在上市前夕突然大比例分红?

那么,留给a股市场和投资者的一个巨大问题是,既然有钱分红,为什么还要来a股融资募集投资项目?

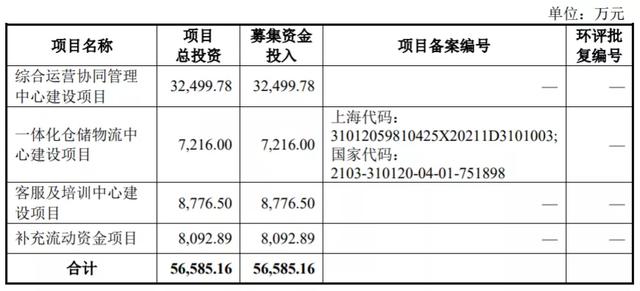

醉峰峰拟募集资金5.66亿元,其中3.25亿元用于建设综合运营协同管理中心,7,216万元用于建设综合仓储物流中心,8,776.5万元用于建设客户服务与培训中心,其余8,092.89万元用于补充流动资金。

(醉风招股书截图)

这样的集资规模,真的是失去了公司的话语权。醉风5.66亿是什么概念?到2020年,公司总资产只有2.6亿,净资产只有1.37亿。

5.66亿元的募资是醉清风总资产的两倍多,净资产的四倍多。这是通过上市融资再造两个醉清风!

且不说公司融资有多必要,虽然公司账上的现金只有1135.97万,但同时有3397万的交易性金融资产。这说明醉峰峰不缺钱。

最募资综合运营协同管理项目,公司拟购买土地1.2亿,装修1360万,软件投入7569万,研发费用5265万,推广费用2743万。

(醉风招股书截图)

对于一个真的很缺钱的公司来说,钱恐怕不是这么花的!

招股书还显示,2018年至2020年,公司分别分红4435.3万元、9076.4万元和1.04亿元,三年累计分红2.39亿元,占公司最近三年利润总额的88%,2020年分红将超过当年实现的净利润。

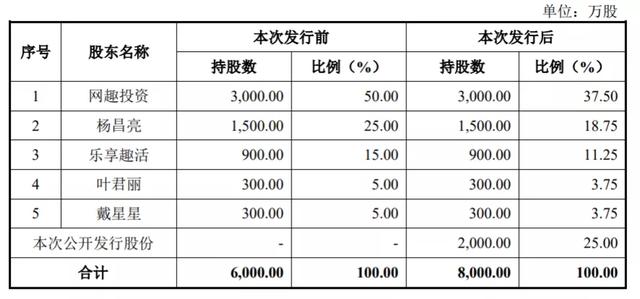

2020年9月,醉青峰的前身上海香渠完成了最后一次增资。本次增资中,控股股东网趣投资、实际控制人杨等人以1元/出资额的低价认购公司新增出资5000万元。其中,就连之前从未持股的总经理戴也认缴了300万的出资,以5%的股份成为公司的大股东。

(醉风招股书截图)

目前按新三板橙股6倍左右的市盈率估算,醉风上市后市值约6亿,戴兴突然投资的300万股就变成了3000万,赚了10倍!

事实上,对于突然持股、影子股东、非法持股等现象。,监管也有表态,要加强监管。但是这次,醉峰峰很幸运的成为了新一批现场检查公司。不知道公司的这些种种不规范不合理的情况会不会影响公司顺利上市。

当然,主动撤回申报材料还有一种方式,但是对于带病上市,主动撤回的,监管现在不会轻易放过!

另外,如果这家只卖情趣用品的公司上市成功,将成为a股情趣用品第一股。市场和投资者应该如何看待?