正文:1863字,预计阅读时间:5分钟

初入职场的朋友经常留言问:“现在收入不高。除去其他开销,一个月只能存1000元。可以买什么产品?”

可能有人会不屑,“1000块钱能干什么?”

郑袖在《终身理财计划》中说:珍惜你手中的每一分钱,只有这样,你才能积聚起腾飞的力量,才有百万财富的可能。

对于我们来说,只需要点点滴滴的积累,然后在最大程度保证本金安全的基础上,达到钱生钱。

所以,如果你本金小,对理财很迷茫,不妨看看。

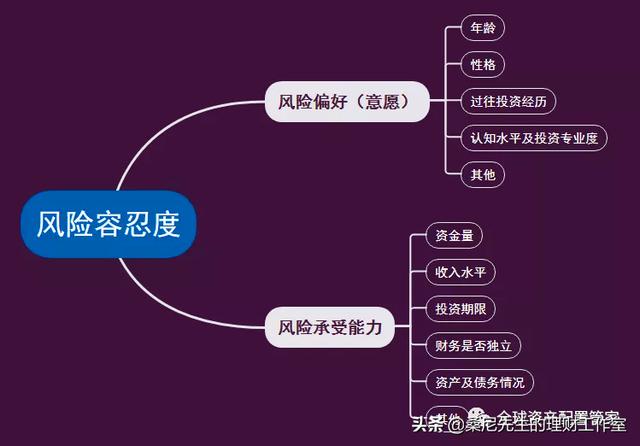

01。确定你的风险承受能力

众所周知,在购买理财产品之前,会有一个测试,范围从C1到C5,所购买的理财产品对应的风险是R1到R5。

所以买理财产品,一定要评估自己的风险承受能力。如果你属于C1-C2级别,建议选择保本型理财产品。

因为在本金和余额较少的情况下,桑尼不建议投资一些收益率较高的产品。毕竟风险也很大。如果以后不赚钱,可能会打击投资的信心,但是得不偿失。

所以更建议购买银行或大平台的定期理财产品,投资方式也建议采用十二存单法,即每月存入1000元定期购买,一年后每月到账,这样循环是最合理的省钱理财方式。

如果你处于C3-C5水平,可以选择投资股票型基金、混合型基金等。,以同样的时间和略高的风险换取更高的收益。

02。资金闲置期

在知道自己的风险承受能力之后,你还需要确定自己是短期不需要这笔钱,还是长期不需要这笔钱。我们不妨把时间段分成几种情况。

短期:1个月到1年内,要用的钱;

中长期:一至三年内可能用到的钱。

1)一年要用的钱

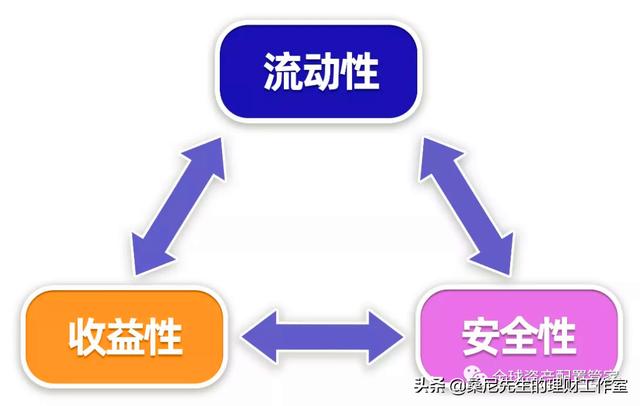

一般一年内要用的钱有两个特点:一是使用时间比较明确;第二,资金安全很重要。根据这两点,可以看这些产品。

创新银行存款。这种创新存款,期限1 ~ 12个月,收益率一般在3.3% ~ 4.6%,比余额宝高2%左右。

除了收益优势,由于本质是银行存款,50万以内的本息有“银行存款保险”制度保障,安全性相对有保障。

可惜现在这种产品越来越少,很多都进入了“限购”状态,额度不足。有些产品甚至还有降息和下架,未来可能不是长久之计。

余额宝。余额宝的本质是货币基金,是典型的现金管理工具。说白了,当现金暂时找不到合适的投资渠道时,余额宝是最好的选择。

它的收益虽然不高,但几乎不会亏损,而且变现非常方便快捷,可以完美替代银行活期存款。对于半年内要用的资金,余额宝基本是最佳选择。

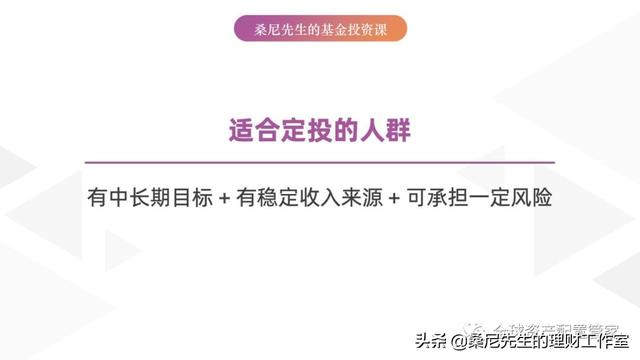

2)将在一至三年内使用的资金

其实这个时间段有点尴尬,不长也不短。而且人生没有定数,别说投资安排,连什么时候花多少钱都不好把握。因为这些因素,赋予了“基金定投”更多的发挥空。

基金定投适合中长期理财。大多数情况下,一年的定投会略有收益,坚持三到五年一般会有较好的收益。定投收益的多少取决于定投期间牛市的上涨程度。一般预期年化收益率在10%到15%,适当跑赢银行储蓄。

当然,基金也有一定的风险,大致可以描述为“股票型基金>:混合型基金>:债券型基金>:货币”为标准。

而且基金定投适合大部分学生党和职场人士,不需要深入研究股市也能享受股市的平均收益,只要能坚持定投,收益远高于余额宝和银行理财。

特别友好,只需要很少的时间和精力,非常适合在学习和职场上需要努力的学生党和职场人士。

结论:

不得不承认,虽然一个月才1000块钱确实少了点,但比月光族强多了,起点也会高很多。以后自己的工资因为能力的提升而上涨,每个月自然会存更多的钱。这样一来,理财收益就会不断向上增长,加上复利效应,或许未来的财务自由就不是梦了。

————————/END/————————

您的专业理财顾问

桑尼先生

CFP中国注册理财规划师持有人,拥有基金、证券和保险从业资格。

这是一个有态度的,理财知识分享平台,关注桑尼,带你学习理财,懂得投资,多赚钱,防止掉坑。