小吴作为刚毕业一年的社会新人,工资处于勉强维持基本生存的状态。她租了一间主卧,养了一只胖胖的缅因猫,很快每个月就把房租、花坛、各种欠条都交了。而最糟糕的是,她失去工资后,不得不靠花坛维持目前的生活开支。给自己添点衣服是不可能的,去旅游就更奢侈了。

在全中国,和她一样处境的生活在大城市的年轻人不计其数。在以前,这是一种“只要没有大问题就能周转”的状态。有时候因为工资暂时还不上也无所谓,严重的违约只是账户被冻结。

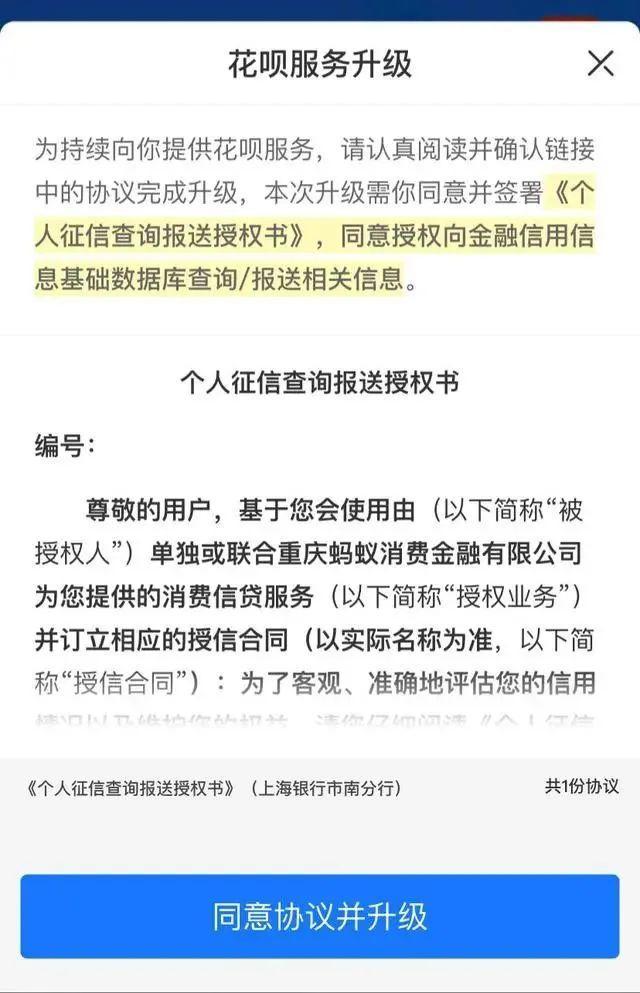

但是,当政府要加强对互联网金融体系的监管,把花呗、借条纳入征信的时候,一切都不一样了。

其实从应用效果上来说,花呗是一种信用卡。它和信用卡唯一的区别就是逾期后花呗的惩罚更低。所以花呗特别受年轻人欢迎。

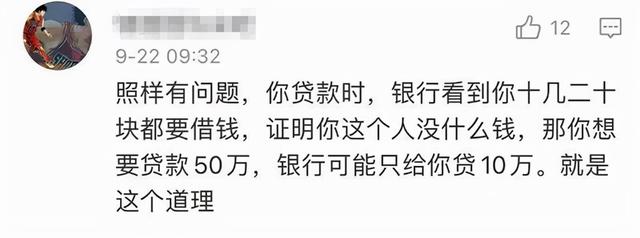

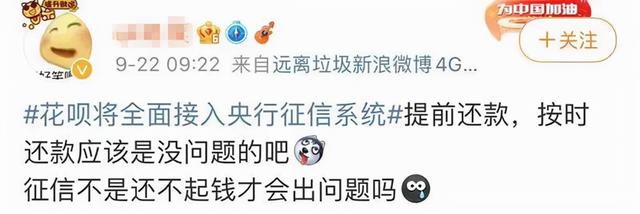

如果你接入征信系统,如果你疏于还款,会影响你的个人信用,进而影响你以后的房贷、车贷。所以这在微博里引起了一些人的反对。

支付宝也开始了花呗服务的升级。

网民对纳入征信的行为普遍不满。

我个人认为,对于初入社会,工资低的人来说,花坛是帮助人们度过资金短缺的生命线。好在后来华北管波、上海银行等金融机构明确表示,在日常的贷款审批中,银行会根据用户的整体负债、现金流、是否有违约记录等进行综合判断。良好的信用记录反映了用户的还款意愿和能力。因此,合理利用花坛,及时还款,不会在银行贷款审批中带来负面影响。

如何看待花呗纳入征信系统?

-结束-