-观察与研究报告网

ChinaBaoGao.com

随着社会经济的快速发展和国民收入水平的不断提高,中国已经成为奢侈品消费大国,奢侈品市场呈现出一派生机勃勃的景象。奢侈品受欢迎的原因除了奢侈品本身强大的品牌效应和良好的口碑外,还有保值增值的优异表现。国内对奢侈品的需求越来越旺盛,国外奢侈品巨头涌入中国市场,中国的奢侈品市场也逐渐走向成熟。

一、奢侈品消费现状分析

1。国内消费市场增长强劲,全球市场份额稳步增长

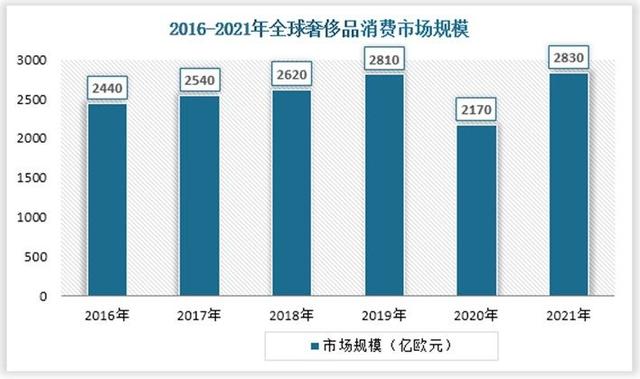

严观报告网发布的《中国奢侈品消费行业现状及发展前景预测报告深度研究(2022-2029)》显示,2020年,受新冠肺炎疫情影响,全球奢侈品市场受到冲击,消费规模缩减至2170亿欧元,市场交易额同比下降23%。然而,中国的奢侈品市场仍在强劲增长,成为全球唯一奢侈品市场增长的国家,市场规模达3460亿元,比上年增长46%。2021年全球奢侈品消费回暖,市场规模2830亿欧元,国内奢侈品消费4710亿元,比上年增长36%。

来源:观察和研究世界。

中国在奢侈品行业的市场地位越来越重要,在全球奢侈品消费市场的份额也在逐年提升,占比从2019年的11%提升至2020年的20%,首次超过20%。2021年市场份额比上年增长2个百分点,达到22%,预计2025年中国国内市场将占全球奢侈品消费总额的27%。

来源:观察和研究世界。

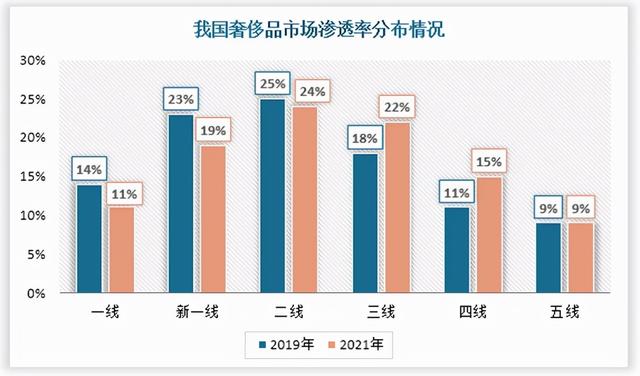

2。消费市场下沉到三线及以下城市

2019年,中国奢侈品市场以一二线城市为主,市场渗透率达61%。2021年,一二线城市奢侈品市场渗透率下降,逐渐向三四五线城市下沉,三线以下城市市场渗透率从38%上升到46%。

奢侈品市场在一线和二线城市的渗透率普遍达到饱和,而下沉市场庞大的用户群、可观的潜在消费群体和一定的奢侈品购买力成为奢侈品市场向三线以下城市扩张的重要原因。

来源:公开资料整理。

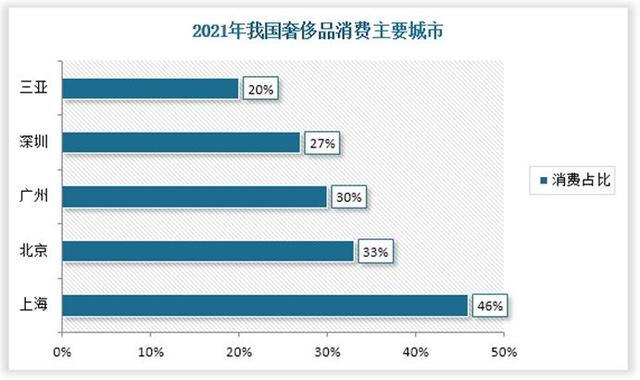

中国有200多个城市,奢侈品消费潜力巨大。上海是中国最大的奢侈品消费城市,占比46%,其次是北京、广州和深圳,占比分别为33%、30%和27%。除了常见的北上广深发达城市,海南三亚是中国奢侈品购买力强的五大城市之一,消费占比20%。由于新冠肺炎疫情的限制,人们很难出国旅游消费,环境市场给了海南岛免税店一个机会和契机。随着海南离岛免税政策的进一步推广,三亚成为新的奢侈品消费城市,奢侈品消费重回内地市场。

来源:公开资料整理。

3。奢侈品市场正在经历一波涨价

考拉购物APP整理了2021年十大“理财包”,其实就是十大涨价奢侈品包。其中,林思腋下包的价格涨幅高达95%,几乎翻了一倍,其他品牌包的涨幅在20%-40%左右。

2022年以来,众多奢侈品牌纷纷提价,奢侈品市场迎来一波涨价潮。劳力士价格上涨4%-11%;香奈儿在去年11月价格上涨的基础上再次提价8%-12%,香奈儿的价格在最近三年上涨了60%之多。以丝巾为主的爱马仕配饰价格上涨了10%左右;LV品牌的一些经典款都达到了20%的涨幅,还有迪奥、林思等。也在密切跟进。

疫情期间,欧洲部分奢侈品制造工厂暂时停工,美元高通胀等多重因素导致生产成本、人力成本、运输成本增加。中国市场对奢侈品的强劲需求是奢侈品价格上涨的原因。奢侈品的目标消费群体对价格不是很敏感,奢侈品行业对商品有灵活的定价权。从深层来说,涨价是奢侈品企业的一种饥饿营销手段,可以增强奢侈品的稀缺性和排他性,创造保值效应,刺激消费者的购买欲望,有效获取更多的收益和利润收入。

事实上,中国人正在为全球奢侈品涨价买单。美国不断印美元,导致以美元为基础的经济体系国家通胀高企,国民购买力下降。中国有巨大的奢侈品消费市场,加上国人消费行为的不成熟,来消化全球通货膨胀的影响,为奢侈品企业创造利润。

4。国际品牌竞争激烈,国内品牌竞争不足

显然,中国十大奢侈品牌被大家熟悉的外国品牌占据,如迪奥、古驰、香奈儿等。,而很少有中国奢侈品牌是世界知名的,能进入国际舞台的。虽然中国是全球奢侈品消费规模最大、增速最快的国家之一,但在市场上具有优势的民族自主品牌却很少。国内市场相继被国外奢侈品巨头抢占。奢侈品牌在中国的发展起步较晚,仍处于起步阶段。上层世界的主流文化是西方主导的,中国的产业多是代工制造,自主研发和品牌建设很少。

二。摘要

随着奢侈品市场的迅速蔓延,一些年轻人将奢侈品视为个人身份象征或阶级特征,他们好奇,与他人攀比,从众,导致非理性的消费行为。因此,个人应该树立理性的奢侈品消费观和价值观。同时,我国相关企业应逐步摆脱OEM品牌模式,掌握成熟制造技术中的核心技术,以产品研发、创新、运营、销售为基础打造强势品牌,提升民族产业,以精益求精的态度和创新精神走品牌化路线。文化软实力助力国家形象,打造本土奢侈品牌。(PY)