昨天通过李姐的分享,我学会了如何判断做一般纳税人还是小规模纳税人更节税。从抵扣率来看,公司做小规模纳税人比较划算,但是公司客户不愿意接受小规模发票怎么办?李姐送你四个小技巧,完美解决这个问题!

问:丽姐,我们销售货物适用13%的税率,征收率为3%,抵扣率60%左右,从税负率上考虑应当选择做小规模纳税人,但是公司的客户一定要增值税专票,怎么办?

答:关于这个问题,李姐发了四个小贴士:

锦囊一:经营一般纳税人和小规模纳税人;

提示二:与客户报价时,报不含税价格。

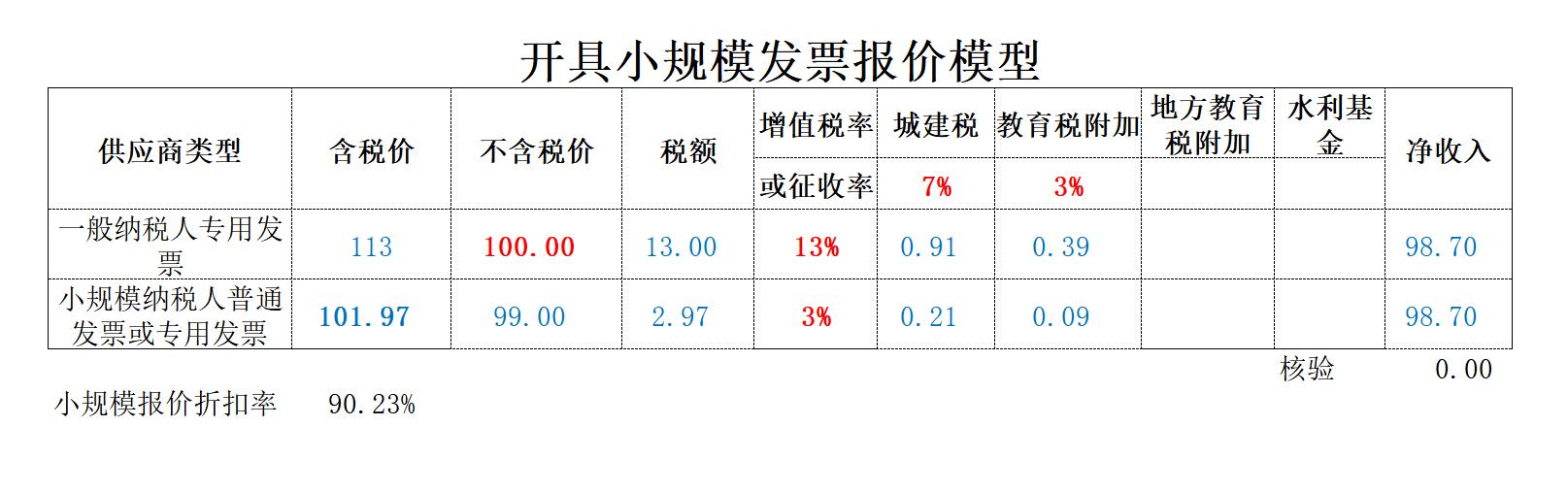

比如不含税的销售价格是100元,那么客户有三种选择。

情况一:如果有两个经营者,一个一般纳税人,一个小规模纳税人,他们享受增值税免税政策,那么报价方案如下:

1、缴纳113元,一般纳税人开具113元专用票,可抵扣税款13元;

2.缴纳103元,小规模纳税人开具103元专用票可抵扣税款3元;

3.要交100元,小规模纳税人开具100元起的普通发票不能抵扣税款。

情况二:如果有两个经营者,一个一般纳税人,一个小规模纳税人,不能享受免税政策,那么报价方案如下:

1、缴纳113元,一般纳税人开具113元专用票,可抵扣税款13元;

2.缴纳103元,小规模纳税人开具103元专用票可抵扣税款3元;

3.交103元。小规模纳税人开具103元普通发票,不能抵扣。

提示三:如果客户仍然坚持开具13%特价票,我们将对接受开具3%特价票或普通发票的客户给予优惠折扣。

支付101.97元开具3%特价票或普通发票。这个报价方案

★对于客户,给予看得见的价格优惠。客户会根据自己的实际情况进行选择,而不是盲目要求13%的特价票。

★对于公司本身来说,这种报价方案,发行13%特价票可以实现的净收入为98.7元。也就是说,这个方案在给客户价格优惠的同时,并没有减少自己的净收入,同时达到了选择做小规模纳税人的目的,是一个双赢的方案。

技巧四:如果客户还是不愿意,我们就给他特价票;

顾客是上帝,我们让他们满意。

注意:有一个误解。对于一个普通纳税人来说,使用同一主体开具普通发票或增值税专用发票,不会影响增值税负担。

对于一个不能享受免增值税政策的小规模纳税人来说,开具普通发票或专用发票的增值税负担是一样的。

总结

销售如何报价?

首先,建议同时操作一般纳税人和小规模纳税人;

其次,对外销售报价不含税,需要加特价票;

再次,为了达到与小规模纳税人开票的目的,可以给对方一个价格折扣。在含税13%特价机票的基础上打折90.23%,不会减少您的净收入。

学会了节税多赚钱的报价方案了吗?

最后我是李琳,分享一下我能看懂的财税干货。欢迎分享、收藏、喜欢、关注!