很多新手司机第一次买车的时候,都会选择4S店的工作人员给车投保。一是他们不了解车险,二是方便快捷。然而,面对明年的车险公司变更和续保费用,NCD系数也很困惑。在本文中,您将了解到车辆保险类别、购买渠道、投保和续保费用、投保流程的详细介绍。

文章背景:

机动车辆保险又称车险或车险,属于财产保险的一种,是指对自然灾害和意外事故造成的人身伤害和财产损失进行赔付的一种商业保险。

目前,在中国大陆范围内,车辆保险分为两类:机动车交通事故责任强制保险(简称强制保险)和机动车商业保险(简称商业保险)。

机动车交通事故责任强制保险交强险是保险公司对被保险机动车发生道路交通事故,造成受害人人身伤亡和财产损失,在责任限额内进行赔偿的强制责任保险。2006年7月1日,《机动车交通事故责任强制保险条例》正式实施。简单来说,强制保险是为了给受害者“兜底”而设立的,是车险中必须购买且只能赔偿他人的险种。

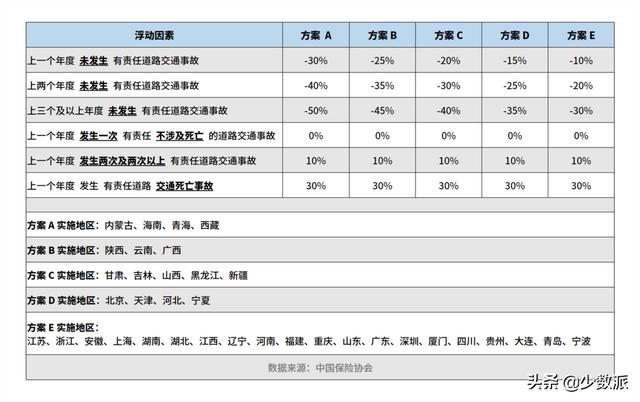

交强险:投保与续保强制交强险实行全国统一的保险条款,保价由机动车种类决定。来年续保价格根据上一年责任事故数和NCD系数(无赔款优待系数)计算。

北京、内蒙古、上海、福建、河南、湖北、安徽、广西、海南、四川、甘肃、青海12个省市实行“酒驾与机动车交通保险费挂钩浮动制度”。酒后一次保险费率上涨10% ~ 15%,酒驾后上涨20% ~ 30%。

强制保险的NCD系数

以广东省投保的5座家用车为例,首年交强险价格为950元/年。如果当年没有发生责任交通事故,次年的折扣为10%,续保价格为950*(1-10%)=855元,以此类推,交强险最高NCD系数浮动30%。

交强险:赔付由于其“自下而上”的性质,强制保险对第三者的赔偿金额并不高,总限额为20万元,且不自保。

保险索赔限额

所以除了买强制保险,还需要商业保险作为补充(除非你真的自己掏钱)。

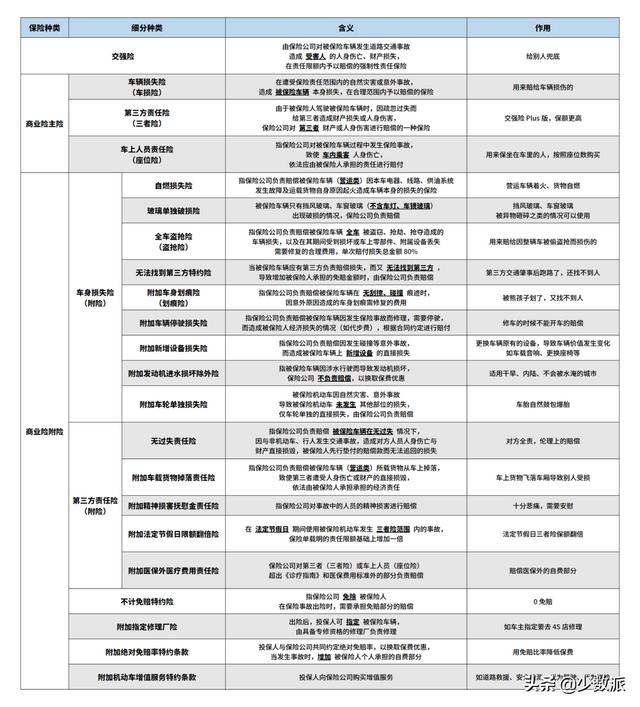

机动车商业保险2020年银监会车险改革后,商业保险的具体险种有所拓展和合并。分为主险和附加险两大类:

不同险种的比例决定了保险公司的责任和最重要的商业保险费。首先,我们需要了解每一种保险的含义及其保障范围。

商业保险的种类

商业险:保险组合商业保险一般有以下匹配方案:

A 方案考虑到目前的经济水平,建议三家保险公司的保险限额至少保障100万元,加上全责下的交强险,最多能赔偿对方120万元。如果在一线二线城市,三者的保额建议在200万元以上,在发生责任事故时有一定的赔付能力。但组合中没有座椅险和车损险,需要使用附加意外险或行车险,为车主提供“自下而上”的保障。

B 方案交强险+三重险+座椅险+车损险,基本组合,在赔付对方的基础上,保障车内司机和乘客。

C 方案车险改革后,车主的保单只有车损险、三者险、座位险、增值服务四项。盗抢险入车损险;车损险附加险并入车损险权益,如涉水险、单独碎玻璃、自燃险、找不到第三者条款等。;并增加主险的免责条款。

有的车主听信了业务员“全险”的话,选择了自己能买到的所有险种,让自己高枕无忧,但出险定损后却发现要自己掏钱。事实上,如果你仔细看你手里的车险保单和条款,你会发现很多“坑”——责任免除条款。根据中国保险学会《机动车辆商业保险示范条款(2020年版)》,我对条款进行了梳理,并标出了重点。感兴趣的车主朋友可以点击这里阅读。实际情况请参考保险公司的实施条款,仅供参考。

商业险:投保与续保不同的保险公司,不同的购买渠道,商业车险都有自己的独立渠道系数和独立承保系数。为了获得准确的车险报价,建议使用身份证和行驶证。通过保险公司的相关渠道,由保险公司综合计算汽车价值、安全系数和历史理赔记录,得出相应的车险报价。

商业险的续保价格类似于强制险,根据NCD系数综合计算。双方发生轻微财产损失事故,业主可自行决定是否出险。

比如定损2000元以内,自己全责,可以考虑通过交强险进行理赔。该险种当年只发生一次,未来一年商业险续保价格不受影响,强制险续保价格回归初始价格。

去年12月14日,《新能源汽车商业保险专属条款(试行)》的公布,让很多电车车主觉得省下来的油钱不够上涨的保费。

对比有轨电车和运油车的商业保险条款可以发现,有轨电车的条款根据新能源汽车的特点和使用场景进行了调整——

新能源汽车车险价格上涨,短期内对车主不利,自身费用增加,但长期来看,有利于保险市场的健康发展。新的保险条款明确了保险公司的责任,使新能源汽车的保障得以落实,减少了车主与保险公司扯皮的可能性。

购买渠道4S 店 / 修理厂在互联网保险兴起之前,电销渠道的影响力不亚于保险代理人。电话保险给人最大的印象就是便宜。对于车险,保险公司可以在商店价格的基础上提供高达15%的折扣。

随着保监会加强对销售渠道的监管,以及互联网保险的兴起,电话保险的吸引力逐渐下降。客户在进行询价时,如果盲目相信某些经营者所说的话,不仔细甄别是否存在漏洞——如降低三种的保险限额、原车核价价值、“全包”保险等。

线下门店是保险公司的主战场。人们买保险,就是各个保险公司的“代理人”。如果你认识的朋友或亲戚是保险代理人,请他们购买可能是个好主意。代理商为了获得客户,会在基础报价中给出更优惠的金额,并给予额外的服务。在日常的保险服务中,也可以有很好的体验。

但同时,以后如果发生意外发生纠纷,或者看到其他保险公司有更优惠的报价,这两者的关系就很难处理,需要反复权衡后再买。

近年来,更多的互联网公司开始关注人身险,与各大保险公司合作,代理销售保险公司的产品。因为它的便捷性和直观性,吸引了很多年轻人去了解它,通过它的平台投保。询价时,可以同时获得几家保险公司的报价。在相同的主要内容下,比较各公司的增值服务和售后服务质量,选择最好的。

出险与理赔成功购买车险后,一般可以在保险公司的app中查看电子保单。这时候一定要查看保单上的个人信息,保险内容,保险金额,保险费。如果担心以后忘记保险公司或保单内容,建议将保单打印出来,放在车内或其他安全方便的位置。

在城市道路上,发生“没人受伤,车还能动”的轻微交通事故时,可以采取“快赔”的方法,避免道路交通拥堵和二次事故的发生。不同城区适用时间段和道路有差异。详情请咨询当地交管部门。

在手机里,下载安装交通管理12123 app。登录后,点击首页“事故快处”。快赔分为三个部分——现场取证、信息录入、责任协商。

快速事故地点:现场取证

首先通过app选择交通事故的道路位置,阅读业务说明,然后根据说明拍照取证。完成后,车辆可以移动到安全的地方,以避免阻塞道路交通。

快速事故定位:信息输入和谈判责任。

撤离事故现场后,需要录入双方身份信息,事故信息,上传双方证件照片。完成后进入责任协商流程,协商后双方可以签字确认。如果不能达成一致,需要交管部门在线指派责任或者联系交警现场处理。

事故处理后,可在app内查看快赔结果和交通事故认定书,车主可联系保险公司进行车险理赔。

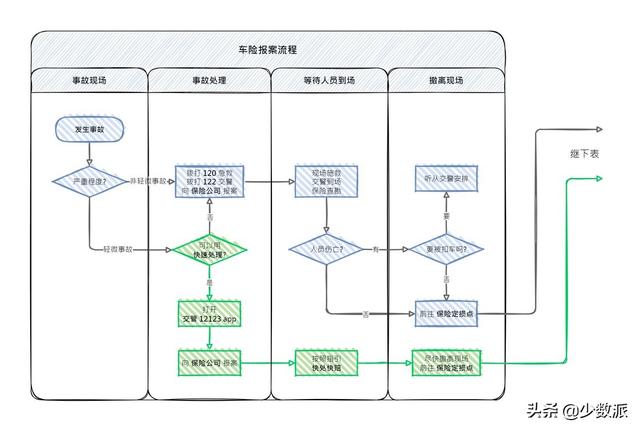

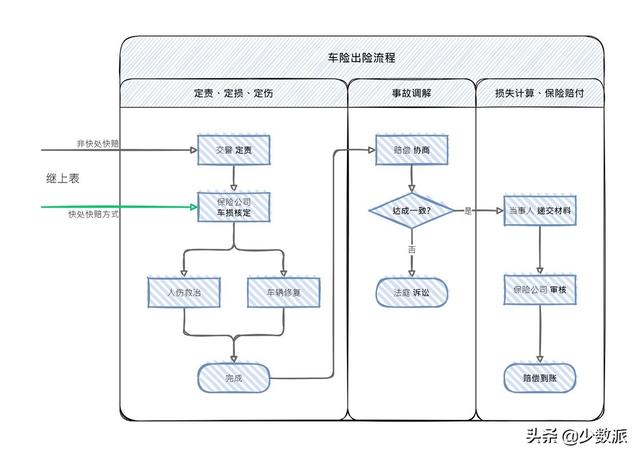

汽车保险报告流程

现场报案路上发生交通事故,车主要第一时间保持冷静,在保证安全的情况下快速打电话报案——如果有人受伤,先打120,再打122联系交警,最后打保险公司客服热线报案。

现场查勘在没有交警、医疗服务、保险的情况下,建议用手机拍摄事故现场,固定现场证据。交警和保险公司到达现场后,说明现场情况,交警出具现场笔录,勘查员做现场笔录;医护人员救治伤员。

汽车保险风险流程

撤离现场如果事故中有人员伤亡,涉事车辆可能会被交警抓住,要服从交警的安排。如果交警告诉你可以撤离现场,涉事车辆可以继续行驶,车主会按照查勘员的指引前往保险公司的定损点,以免阻塞道路交通,造成不良影响或二次事故。

定损点会对车辆进行查勘定损,根据受损情况确定损失金额,并开具定损单。如果车主对定损金额没有异议,可以将车辆交付到保险公司认可的修理厂/4S店进行修理。

如果在一些与保险公司有合作关系的修理厂/4S店进行车辆保养,车主不需要先行赔付,保险公司会将修理费直接支付给修理厂/4S店。

损失核算与赔付在伤员救治和车辆维修完毕后,事故双方应提交事故赔偿所需的材料,如证明、发票、理赔申请书、交通事故证明等。,按照保险公司的指导。

保险公司会根据收到的材料和保险合同核实最终的赔偿金额。确认后,赔偿金会直接转到被保险人的银行卡上。

尾言千条道路,安全第一。为你的爱车配备了车险,并不意味着道路变成了“你的客厅”,也不意味着发生事故时你可以高枕无忧。保险的作用是减少事故发生后的损失,转嫁风险,但不能挽回人身伤害和财产损失。

安全驾驶有益于自己和他人。