本周,我阅读并评价了三只基金投资过的三本书,分别是:

固定投资银行螺丝十年财务自由

指数基金定投指南-安在雪球

“指数基金定投,慢慢变富”——二当家

三本书都是网络名人的定投入门书籍,每本书都详细介绍了指数基金定投的相关知识、定投策略和心理构建。书中还有丰富的案例和数据回测,可供定投爱好者阅读。

在阅读本文之前,请先阅读:

F1。《评范外》如何写一本关于指数基金定投的书?

指数、基金、定投知识铺垫每本指数定投书的第一章基本都是指数基金定投相关的知识,有的书占了一半以上的书。基本上什么是指数,什么是基金,什么是定投,去哪里买,app怎么操作。这部分的每本书都涉及到大量的教材定义,这里就不详细介绍这些基本内容了,只是做一些个人解读。读者对指数、基金、定投这三个概念的理解一般没有问题。

指数分类

关于指数的分类,我也建议读者直接去指数编制公司的网站,直观权威,其他书的内容一般都是经过二次加工的。

中国证券指数

国家证书索引

什么是规模指数,什么是行业指数,什么是主题指数,指数的成份股有哪些,编制的规则是什么?官网有详细内容,阅读无门槛。

基金分类

《证券从业资格证书》(2020版)教材对基金的分类如下(当然基金还有其他属性):

基金无非就是以上属性的组合。比如开放式股票型基金,根据运作模式和投资标的不同的特点,就是这两种属性的叠加。

指数基金首先必须是基金。只要是基金,就具备以上属性。接下来根据跟踪的指数不同进行分类,比如跟踪沪深300指数,也就是沪深300指数基金,跟踪银行业,也就是银行指数基金,等等。

指数基金的优势

十年定投财务自由:

指数基金定投指南:

“指数基金要去投资慢慢发财了”:

总结起来,指数基金的优势主要集中在三点。一是费率低;二是指数会定期更换差的成份股;第三,不需要选股,不需要担心自己和基金经理的投资水平。

认真思考这三点,你会发现,要享受这些收益,就必须遵守和贯彻长期投资的理念。如果投资期限不足一年,则不会体现费率差异。很多书热衷于花大量篇幅比较不同平台中间费用的细微差别,而包括我在内的很多人,其实并没有达到费率直接影响投资效果的程度。而且绝大多数人不可能低费率投资一只基金,有点本末倒置。

如果说低费率是一种卖相的话,那么两三个点才是指数真正的好处。

当然,指数定投指南也提到了指数基金的两个缺点:

但这其实并不是指数基金的劣势。我们之所以要买指数基金,是为了获取长期较高的收益。既然是长期投资,就应该忽略短期波动,这是长期投资的特点。既然选择了指数定投,就等于长期投资。

定投买入策略这一部分是本书最重要的部分,而我们要重点关注的是这一部分的内容,这取决于作者的定投策略,以及如何看待定投。也是投资者可以借鉴的这部分。毕竟投资人关注实用书是为了更好的实践。引入的概念性的东西太多,就会变成教科书,作者的水平就体现不出来了。

接下来我将比较三本书的定投策略,让读者了解策略的异同。

定投财务自由十年四种定投方式:

1。定期固定投资

固定定投是指在固定的时间投入相同的金额。作者表明这种定投方式不适合a股,因为中国人均可支配收入增长很快,20年前的收入水平和购买力与今天不可同日而语。

2。基于移动平均线的定期固定投资

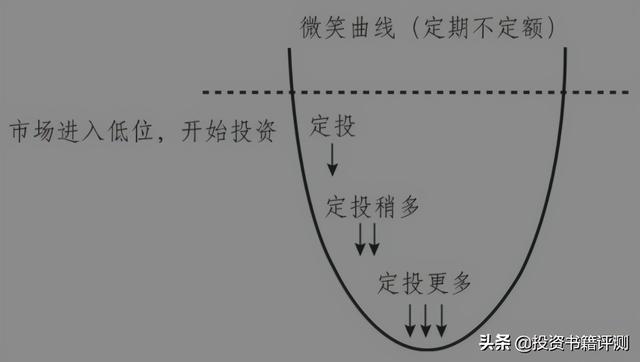

不定期定额的核心思想是,跌得越多,定投金额就越多。因为长期指数是上涨的,这种方法可以在低位买入更多的筹码,微笑曲线的盈利会被放大。

基于均线的定期定额投资(即支付宝的智能定投功能)的思路是,当价格高于过去500个交易日的均价时,定投金额减少,当低于过去500个交易日的均价时,定投金额增加。这种方法有两个缺点。第一,适合的品种有限。笔者认为最适合沪深300、中证500、创业板三个指数,因为支付宝的投资只能参考这三个指数的平均值。二是不能解决更好的投资收益问题。

3。基于市值的定期固定投资

按市值定期定投的思路是保持基金市值线性增长,有点别扭。这里举个例子,第一个月保持基金市值在1000元,只要投入1000元;第二个月,为了保住2000元的市值,不一定要投入1000元,因为上个月基金的市值肯定已经变了。如果变成900元,这个月就投1100元,如果是1100元,这个月就投900元。之后每个月以此类推,整体市值保持线性增长。这种定投方式在客观上也可以做到低位多买筹码,高位少买筹码。缺点是崩盘时资金压力比较大。

4。基于估价的固定投资

基于估值的定投法的思路是考虑股市的估值。前两种方法只考虑股票市场的价格,不考虑股票市场的估值。既然是估值,就要用估值指标。最常见的估值指标有市盈率和市净率。这里作者用的是利润率(即市盈率的倒数),即净利润除以市值。这个概念很好理解。利润率高的时候多买,利润率低的时候少买。

定期定额三种定投方式都是尽量在股市低的时候多买,股市高的时候少买。唯一不同的是使用的指标不同。

指数基金定投指南中的七种定投方式:

1。固定投资法

笔者认为定期定额投资方式的优点是省心、易懂、金额可控、期限可控、风险平滑。但缺点是市场大跌时只能买等量,摊低成本效果差。定额法适用于任何群体,尤其是月收入固定的群体。不同于第一本书认为a股不适合定期定投的观点。

2。目标点系数法

这种方法的核心是投资者事先在头脑中给出一个目标点,点以下多买,点以上少买。作者通过数据回测表明该方法具有良好的回报性能。但对投资者判断市场能力的要求较高。单纯看现货有点纠结,每期定投不可控也增加了对资金量的要求。这种方法适合有大量闲散资金,意志力很强的投资者。

3。阶跃点系数法

这种方法与目标点系数法的区别在于,阶梯点系数法设置了一个区间,在这个区间内定投资金是相同的,而目标点系数法是只要点发生变化,定投金额就会发生变化。显然这种方式省时省力很多,对资金的需求也没那么大。通过数据回测,笔者得出结论:阶梯点系数法很好地继承了目标点系数法“低位多买,高位少买”的原则。从理论上讲,模型的收益率在任何时候都不能低于普通定投法,收益率远远高于普通定投法。

4。成本偏离法

目标点系数法和步点系数法都是基于指标点的。其实它们和基于均线的定投方法是一致的,因为均线本质上是一个价格指数,点位本质上也是一个价格指数。出发点是高于某个价格指数就少买,低于就多买。笔者认为这种方法是有缺陷的,即定投的收益率取决于持仓成本,而不是均线。因此,作者提出了成本偏离法。总的思路是,投资者亏钱的时候多买,赚钱的时候少买。这种方法有很多缺点,比如不考虑市场估值,买贵的现象;当市场大幅下跌时,投入的资本会迅速增加,资金压力很大。

5。百分位数估价法

以上定投方式都没有考虑股市的估值,存在高估买多和低估买少的情况。既然说估值,也要用估值指标。作者这里用的是市盈率。这种方法的思路是判断当前估值在历史估值中的位置,如果是100%,就是峰值。这种方法的优点是兼顾了基本面和估值,缺点是不适合所有指数,还需要投资者的专业性和现金流。

6。改进平均值策略

价值平均策略由美国纳斯达克首席经济学家迈克尔·e·埃德尔森(Michael E. edelson)提出。那么什么是价值平均策略呢?就是《十年定投财务自由》里说的基于市值的定投,也就是保持每月1000元市值递增的策略。那么提高平均值的策略提高了什么呢?均值策略会在持仓市值高于计划市值时卖出部分持仓,可能造成频繁交易。改进后的平均值策略将消除卖出的动作,等待持仓市值低于计划市值后再进行定投。

7。恒定损失率策略

这种方法的核心逻辑是通过下跌不断补仓,让亏损保持在某个值,让我感觉更好。举个例子,如果投资者已经亏损了25%,他只能接受10%的亏损,那么他会在下一期再多投入一点,使亏损上升到10%。这种方法被作者称为土豪特供法。从特征上我们知道,如果市场无情下跌,投资金额将是巨大的。

指数基金定投三种定投方式,慢慢变富:

1。低估定投策略

这种方法的核心是用估值来确定定投金额。这个方法在前两本书里已经提到了,这里就不介绍了。

2。移动平均固定投资策略

这种方法的本质是用股价指数来确定定投金额,前面两本书也有介绍。

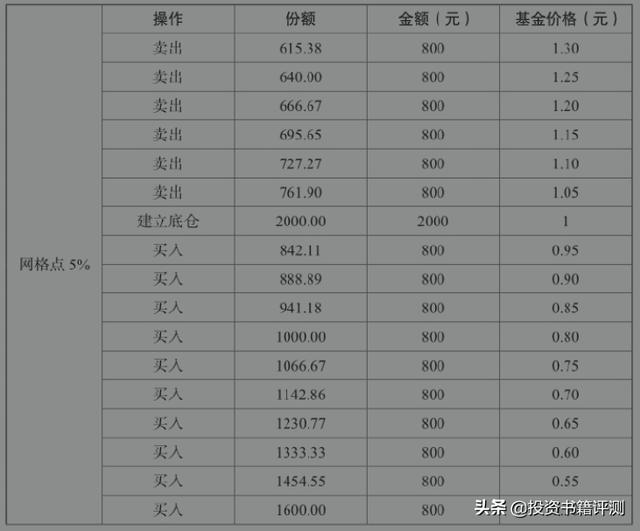

3。网格事务方法

网格交易法和我前面说的不一样。前面提到的所有定投方式都是不确定定投金额的,而网格交易方式是预先确定对某一基金的投资金额。比如投资者计划投资1万元购买沪深300指数基金。当指数进入低估区间,20%的底仓建立,20%的底仓落在低估区间,另外40%的底仓可以建立,落后一直建仓。当然,网格点的建立可以是5%,也可以是10%。

定投圈把卖出叫做“止盈”。从名字就能看出来,只要没有利润,就不卖。定投的一大原则就是坚决止损。

财务自由十年定投提供三种止盈方式:1。根据收益率止盈比如投资沪深300,设定收益率20%,达到就卖出。这种方法适合波动较大的品种。

2。通过估价停止盈利这种方法的思路是在价格明显高于价值时卖出。优点是牛市收益高,缺点是需要非凡的耐心和对基金品种的要求。

3。在指数基金不仅盈利,而且被低估时买入,长期持有,依靠基金的分红获得现金流这种方法是依靠基金的分红来获取现金流,从来不是只有收益,还有低估。适合高股息率的指数基金。

指数基金定投指南有一两种方法类似于第一本书中介绍的获利回吐法。三四种止盈法对应的是买入策略,只是买入和卖出的区别。笔者将第一至第四种获利回吐方法称为传统获利回吐方法,市场上广泛使用,可以量化为公式。

作者还介绍了两种可供选择的获利回吐方法,可转换债券获利回吐法和偏离获利回吐法。可转换债券的取利方法是根据可转换债券的特点制定的。按照这个思路,其实每一个投资产品都可以开发出与其特点相对应的定投方式。这里就不说可转债了,以后看关于可转债的书会详细介绍。

背离止盈法的思路是观察市场狂热程度来确定止盈。一般来说,涨得太快,就会卖出一些。作者说这种方法是经验法则,得益于人性的贪婪和恐惧。当然,缺点也很明显,主观性太强,准确把握人性的狂热,听起来并不容易。

指数基金定投慢慢变富的卖出策略笔者介绍两种止盈方式。笔者认为投资是一门艺术,不是一门技术。怎么卖,需要投资者具体情况具体分析,不能太教条,也不能太机械化。对此我深有感触,这也是我在书中只介绍定投策略原理,而不介绍技术细节的原因。

1。获利收割法+高估区逐步清仓法(适合中长期投资)这种方法实际上是

收益率法和估值法的结合。如果有收益,高估,可以止盈。2。股债轮换法(适合长期投资)债轮法的思路是在两个条件触发时卖出:一是指数处于高估区域,二是10年期国债收益率高于3.5%。这时候就应该卖出指数基金,买入债券基金长期持有。

顺带一提,我经常看到10年期国债收益率3.5%这个数字,很多作者喜欢用3.5%,不好正面解释,很多文章也是直接给出数据,没有给出理由。我估计3.5%是最安全的数字,因为大家都在用。我们以后会有机会讨论具体的数值,因为投资类书籍有个特点就是会引用很多名人大咖的结论。这些结论是不是不靠谱,是不是过时,往往没有人去深究,但是我们投资人是一个很务实的群体,因为每一个决策都涉及真金白银。

总结看了这些定投方法,不知道大家有没有觉得这些方法很像。唯一的区别是用什么指标作为参考点。

定投本质上是分阶段投资。将

一次性买入改为分批建仓。想想吧。为什么要分阶段建仓?最重要的出发点是避免在最高位买入,然后尽量在低位多买,高位少买。什么是低位,什么是高位,这又把我们带回了股市。用不同的指标衡量,可以得出不同的结论。《行走华尔街》的作者伯顿·马尔基尔(Burton malkiel)总结道,传统上,投资界有两种评估资产的方法,一种叫做

坚实基础理论,另一种叫做空中间城堡。坚实基础理论是尝试用市盈率和市净率来对资产进行估值,而空中的亭子理论一般用技术指标对资产进行估值。这里的定投也是一样,只不过有人用均线,有人用市盈率。如果低于EMA/市盈率,就多买;如果更高,就少买。至于买多少,平均/市盈率的数值只能大致正确。定投有无数种方式,有些极其复杂,只是用高等数学计算出投资1000元和1001元的区别,有些极其简单,比如每期1000元的定投。其实从数据回测中,我们真的可以得出一个结论:

定投方案的微小差异,确实对长期投资收益有很大影响,即使只设定初始条件为0.5%的费率差异,其他条件不变,几十年定投后的收益率差异也将是惊人的。但实际上,这些对投资者来说其实并不重要,甚至无关紧要。数据回测可以证明,在过去的几十年里,基于估值的定投收益率高于定期定投,那么估值指数的门槛是定在5%还是6%?或者百分之几最好?即使过去通过回测数据计算出某个阈值是最好的,但将来会是最好的解决方案吗?

这些问题并不是一个论点,只是说明基于定投的指数只是一个估计值,投资者不要以为什么都便宜。只要方法正确,长期赚到不错的收益率就是成功的投资方式,没必要在意每种定投策略的投资收益率差异。纠结于5%或者6%没有意义。投资一定不要教条,不要争论。模糊的正确远比准确的错误好。

事实上,包括我在内的绝大多数投资者,都远没有能力持续投资30年,每年多收取0.5%的费率就能影响投资回报率。更重要的是投资者能否克服恐惧,长期坚持一个策略,跌的时候多买,暴跌的时候多买。这是定投的难点和重点。这几本书里也有提到,叫做

心理建构[/s2/]。定投策略的弊端。每种策略的作者都会描述缺点,但其实并不是有缺点,而是这种方法的特点。以定投十年财务自由中的按收益率获利回吐法为例,指出这种获利回吐法的缺点是更适合波动较大的品种。

如果这种方法只适用于波动较大的品种,在波动较大的品种上采用也不是它的缺点。投资界有一个共识,任何策略在任何时候都不可能奏效,但并不妨碍使用特定的策略。投资者应该区分在什么情况下采取什么策略,而不是试图找到一个适合所有情况和品种的策略。

每周一本投资经典,树立正确的投资理念,理性投资,实现财务自由。

美丽投资,从读书开始。