记者|白帆

编辑|

由来已久的行业价格战能否迎来拐点,无疑是今年国内快递从业者最关心的话题。4月前后,各地陆续出台限制低价倾销的监管政策,各大快递公司的单票价格走势也备受关注。

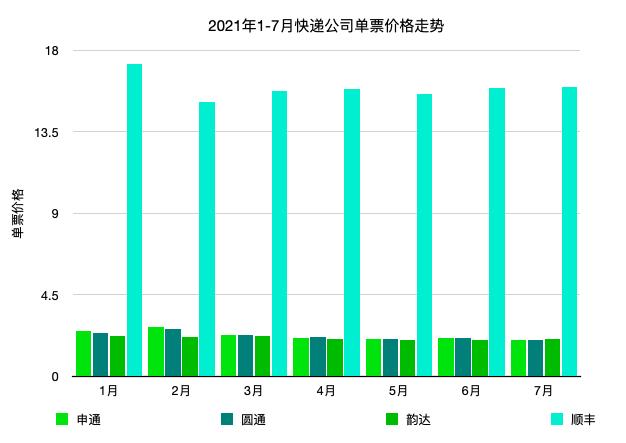

近日,申通、童渊、顺丰、大云相继公布了7月份的业务数据。从数据上看,申通、童渊、顺丰7月的单票价格均较去年同期有所下降,其中顺丰降幅最大,同比下降10.7%;申通同比下降7.1%;童渊同比减少6.3%。

值得注意的是,大云单票价格同比增速一改此前的下降趋势,自2020年以来首次转正,同比增长1.5%。

从环比来看,大云、顺丰7月单票价格较6月有所上涨,申通、童渊有不同程度下调,申通甚至突破2元大关。

有分析认为,申通和童渊的单价同比降幅比6月份略大,或与淡季价格政策有关。6月份,由于电商“618大促”,快递市场经历了一个小旺季,进入7月份后业务量有所下降。

全国快递企业近两个月的业务总量也印证了电商的拉力。今年7月,全国快递服务企业业务量达到89.3亿件,略低于6月的97.4亿件。

但与去年同期相比,快递行业整体仍呈增长趋势。7月份业务量同比增长28.8%,实现业务收入827.2亿元,同比增长14.4%。

可以看出,各大快递公司对单票价格的调整都比较谨慎,总体趋势比较平稳。

冠硕企业CEO、上海交委邮政快递专委会副主任赵晓敏认为,目前市场处于相持阶段,未来产品结构调整、加盟商变化、人才转移等问题将成为企业突围发展的关键因素。

市场份额方面,根据一份行业统计,7月份顺丰、大云、童渊、申通的市场份额分别为9.5%、17.4%、15.6%、10.0%。其中,只有顺丰的市场份额较6月份略有下降,这主要与6月份季节性生鲜农产品集中销售以及顺丰时效件需求较高有关。

中通近期发布的2021年第二季度财报显示,今年第二季度,中通的市场份额达到21%,较上一季度略有上升。

可以看出,目前中通和大云占据市场份额的主导地位。

值得一提的是,百世快递在头部快递企业中市场份额排名靠后,一度被认为落后。但今年业务调整逐渐展开,百世快递、供应链、国际业务成为重点发展的新方向。

今年第二季度,百世国际在东南亚的总包裹量达到3880万件,同比增长140.7%,业务收入同比增长63.4%。国际业务已经成为所有最佳业务中增长最快的部分。

但目前百世仍未摆脱亏损,二季度净利润为-4.6亿元,与中通二季度12.722亿元的净利润仍相差甚远。