1月26日,蓝色光标突然发布股权转让公告:联想控股斥资9.26亿元,通过协议受让蓝色光标原联合创始人的1.32亿股,持股比例达到8.57%,成为蓝色光标第一大股东。

以联想控股的受让价格7元/股计,蓝色光标的对应市值约150亿元。而蓝色光标发布的2017年业绩预告是,净利润约2.3-3.5亿之间,同比下滑45.28% - 64.04%。

该如何理解这则交易背后的产业变化?产业资本入股蓝色光标的逻辑又是什么?

蓝色光标:并购驱动,遭遇广告行业变化

1996年,蓝色光标成立,联合创始人为赵文权、吴铁、徐志平、陈良华、孙陶然五人。

2008年,五人签署了一致行动协议;2010年,蓝色光标上市。在此后几年,五个人一直用这样一种一致行动的方式控制蓝色光标,这种股权结构也曾经被认为带给蓝色光标很大的竞争优势与活力。

上市后,主营业务为企业提供品牌宣传、营销广告服务的蓝色光标,提出以WPP为榜样,以并购实现规模增长。

WPP(Wire &; Plastic Products Group)是目前全球排名第一的广告集团,它的发展史也是一部并购史。WPP有一句名言,“WPP的成长,是可以购买的”。

1985年WPP被Martin Sorrell收购,开始收购一些小型的广告公司,进入广告营销行业。1987年、1989年WPP完成了对智威汤逊和奥美广告的两次大并购。

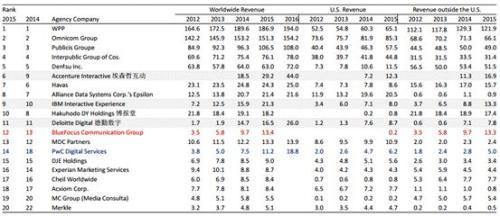

此后通过一路并购,WPP业务横跨欧洲、亚太、北美、拉美、中东。根据Advertising Age的统计,2016年的全球广告市场仍然由六大4A公司垄断,以营收计算,WPP 广告营收为194亿美元、Omnicom为154亿美元、Publicis阳狮为108亿美元、IPG为78亿美元、Dentsu 为72亿美元、Havas为25亿美元。详见下图(标红为蓝色光标):

蓝色光标的崛起正是向WPP学习了并购扩张的策略。

从2010年上市以来,蓝色光标2011年收购SNK、美广互动;2012年收购今久广告;2013年收购博杰广告、Huntsworth、WAVS;2014年收购北联伟业;2015年收购多盟亿动;2016年收购蓝瀚科技等一系列公司。

通过并购, 蓝色光标的总营业收入快速增长。从2010年上市之初的5亿元,增长至目前的超过100亿元,同时总市值也由上市时不到50亿元,最高一度突破300亿元,目前为150亿元左右。

值得一提的是,若仅从收入计,蓝色光标的收入体量甚至还略高于业务相似、市值接近2000亿的分众传媒。

在不断的并购中,蓝色光标不仅实现了营收的增长,还完成了营收结构的转型。

在2016年蓝色光标123亿的收入中,源自上市前公共关系业务的收入大约占比1/4,其余90亿均来自于并购,数字营销收入占比超过80%。详见下表:

1.2 互联网、咨询公司入局,数字营销行业竞争加剧

但是,最近两年营销行业发生了新的重大变化,蓝色光标的经营遇到了不小的挑战。

(1)互联网平台成为最大的广告收入企业

首先,是互联网和移动互联网成为最大的广告市场。据艾瑞咨询的统计,2016年,中国互联网广告的市场规模为2903亿元,在整体广告市场中的占比达到48%。其后是电视广告市场,规模为1547亿元;第三是户外广告,规模为1174亿元;报纸、杂志和广播广告市场规模分别仅为202亿元、36亿元和158亿元。详见下图:

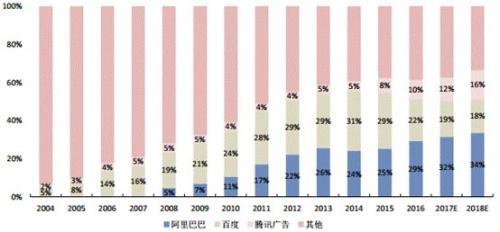

其次,互联网广告营收高度集中在BAT。2016年,阿里、百度、腾讯的广告收入在整体互联网广告市场中的份额分别为29%、22%和10%,合计占比为62%。在移动端,阿里、百度、腾讯的广告收入份额分别为44%、25%和13%,合计份额高达82%。(可对比,2016年,Google占全球网络广告市场份额为46%,Facebook为14%。)

BAT广告收入在整体互联网广告市场中所占份额,如下图:

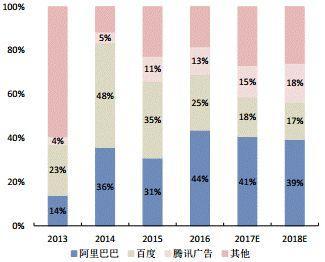

BAT移动广告在整体移动广告市场中所占份额,如下图:

(2)咨询公司向下游拓展

另一个加剧广告营销行业竞争的因素,是传统咨询公司的涉足。IBM、埃森哲、德勤在2016年都加快了收购广告代理商的步伐。

1.3 并购标的商誉减值

在行业竞争加剧的情况下,蓝色光标此前并购的标的出现了巨额的商誉减值。

2015年,由于业绩未能达标的原因,蓝色光标对前期收购的博杰广告、今久广告计提了约9亿元的商誉减值以及无形资产减值,导致2015年净利润仅为0.67亿元,同比下降超90%。

2016年,蓝色光标的业绩表面上有所恢复,全年实现123.19亿营业收入、6.40亿归母净利润。但实际上,净利润中有3.01亿元是转让部分少数股权投资的投资收益,有1.53亿元是由于人民币汇率波动带来的汇兑收益。

而根据近期的2017年业绩预告,蓝色光标2017年预计实现盈利2.3亿-3.5亿,将同比下降45.28%-64.04%。

交易安排留下诸多疑问

2.1 股权转让,第一大股东易主

2018年1月26日,蓝色光标突然发布公告宣布,五位联合创始人中的三位吴铁、徐志平、陈良华,将部分股份协议转让给联想控制的西藏耀旺。转让完成后联想控股将成为蓝色光标的第一大股东。

早在2016年,联想控股通过旗下控制的东方企慧,就已经在蓝色光标收购蓝瀚科技的交易中,作为交易对手方获得了蓝色光标0.37%的股份。

2018年,从1月3日开始,联想控股控制的西藏耀旺,在二级市场连续十个交易日增持蓝色光标股份,增持价格平均在5.836元/股,耗资3.35亿元,此时持股已有2.59%。见下图:

这意味着在协议转让公告发布前,联想就已经获得了蓝色光标2.96%的股份。

协议转让之后,联想旗下的西藏耀旺持有8.57%股份,持股比例超越目前第一大股东赵文权。

2.2 表决权暂未有变

在本次协议转让前,孙陶然、陈良华、许志平、吴铁原四名创始人合计持股19.42%,将17.95%股份委托给了赵文权,未委托股份比例合计为1.48%。

赵文权自身持有蓝色光标6.56%股份,加上受让的17.95%表决权,合计持有24.51%表决权,为蓝色光标实际控制人、第一大股东。

而在本次协议转让中,陈良华、许志平、吴铁三位创始人分别将1.99%的股份协议转让给联想控股控制的西藏耀旺,转让价格为7元/股,转让总价为9.2631亿元。

这意味着,西藏耀旺持股比例由2.59%增加到8.57%;加上东方企慧、孙陶然的份额,联想系将占9.31%;而许志平、陈良华及吴铁三人的持股比例分别下降1.99%,相应的赵文权持有的表决权比例由24.51%下降至18.53%。

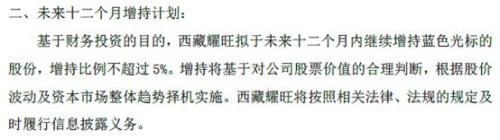

但公告还披露:

这意味着,如果继续增持5%,联想控制的蓝色光标股份比例将到达14.31%,距离赵文权的18.53%表决权仅相差4.22%左右。

这引来一个疑问:联想究竟有何意图?

2.3 联想的意图

(1)肯定不是借壳/回归A股

联想控股2017年上半年营业收入为1424.82亿元,净利润26.87亿元,总资产规模3174.34亿元,净资产770.24亿元。

蓝色光标2017年上半年营业收入为66.17亿元,净利润3.00亿元,总资产规模188.73亿元,净资产77.11亿元。

联想控股的营业收入、净利润、净资产的规模是蓝色光标的10-20倍,但目前联想控股的市值大约为550亿元,蓝色光标的市值大约为150亿元,联想的市值仅仅是蓝色光标的3-4倍。

所以本次交易不能以借壳理解。

(2)也不太可能是财务投资

一般来说,在财务投资中,联想通过弘毅投资等主体,以并购基金的形式收购被投资标的控制权。而在战略投资中,联想控股才会以本身作为持股主体,对标的进行参股投资。

在本次入股蓝色光标的过程中,联想控股没有使用联想之星、君联资本、弘毅资本这三个财务投资的主体。而是通过自己旗下主体持有的考拉科技51%的股份,这意味着此次投资对于联想控股而言不属财务投资。

(3)更有可能是战略投资

联想控股目前采用的是“战略投资+财务投资”双轮驱动模式。

在战略投资中,联想控股会通过参股形式帮助企业进行管理提升、品牌背书、金融支持,通过帮助企业发展赚取价值创造的收益。

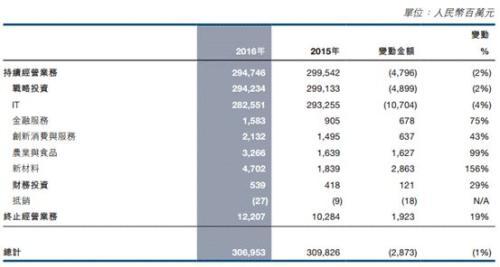

目前,联想控股的战略投资主要覆盖IT、金融服务、创新消费与服务、农业与食品以及新材料五大领域,见下图:

战略投资的部分投资项目为:

IT行业:联想集团;

金融服务行业:拉卡拉、汉口银行、苏州信托、正奇金融、君创租赁等;

创新消费与服务行业:神州租车、拜博口腔、增益供应链、上海德济医院、寻医问药网等;

农业食品行业:酒便利、佳沃葡萄酒等;

新材料行业:联泓集团。

此外,蓝色光标最早是通过IT服务起家,联想更是其重要客户,因此也可以理解为大客户对蓝色光标的战略投资。

如何衡量价值?

既然是战略投资,那么,该怎样衡量投资价值?

3.1 蓝色光标经营:从规模到质量?

本次协议转让中,联想控股的入股价格为7元/股。7元/股的转让价格,如果按照公告发布前一日(即1月25日)收盘价计算,刚好7元/股是平价。

而蓝色光标2017年的业绩预告是,净利润同比下滑45.28% - 64.04%,约2.3-3.5亿之间。对应的市盈率大约在45-65倍之间。并没有任何估值优势,甚至显得有点贵。

那该如何理解?

从本文第一部分的分析可见,蓝色光标原本是通过并购来迅速扩张的广告营销服务公司。在这个过程中,对蓝色光标而言,重要的是在宝贵的、稍纵即逝的时间窗口内从传统公关向数字营销转型,而不是利润的高增长。

因此,过去,蓝色光标对利润的管理着墨不多是可以理解的。

2017年蓝色光标推行了两个改善盈利质量的措施:KA(关键客户)和媒体集中采购。

(1)KA

通过向关键客户提供OTT,CRM,营销云等新型业务,多个业务单元同时服务,更加注重提升重要客户的留存率/黏性,预计关键客户未来收入有增长超过50%的空间。下表为2017年半年报的互联网业务客户留存率:

(2)媒体集中采购

媒体集中采购也是重要的经营策略。以蓝色光标接近百亿规模的媒体采购量,通过集中采购来加强谈判能力、提升毛利是必然选择。

经过2017年的调整,蓝色光标优化运营的效果开始显现。

在1月24日,蓝色光标发布了2018年一季度的业绩预告,业绩有了大幅改善。根据公告,一季度蓝色光标将盈利1.3亿元–1.5亿元,比上年同期上升:61.00%至85.77%。

2018年一季度业绩预增的原因为:

“采取的运营优化调整措施效果开始展现,主要客户的市场投入预算逐步增长以及服务范围进一步扩展,公司预计各主营业务单元收入及营业利润相较去年同期将实现大幅增长。公司投资收益预期较去年同期有所增加。另外,随着人民币汇兑损益影响的减小,财务费用也将得到有效控制”。

这很可能意味着,蓝色光标的高速并购扩张阶段已经结束,进入到精细运营的阶段,业绩存在较大的改善空间。

做一个简单的对标。仅从收入计,蓝色光标的收入体量甚至略高于接近2000亿市值的分众传媒。在过去极低的净利率下,运营稍微改善所带来的业绩敏感性/边际变化,将是很可观的。

蓝色光标的营收、毛利率、净利率:

分众传媒的营收、毛利率、净利率:

3.2 并购交易:从“收购创造价值”到“出售创造价值”?

以前,蓝色光标是并购其他公司,然后自身股价上涨。

现在,蓝色光标被收购,然后自身股价上涨。

这个现象还不止发生在联想控股—蓝色光标本次交易中。还有三江购物、永辉超市、海澜之家等等。

作为买方,收购频频破发;而作为卖方,受到产业资本青睐的上市公司股价反而颇受瞩目。

这种现象与A股历史上的价值驱动逻辑极为不同。在2017年以前,A股市场上的市场表现方向一般是:买方上市公司股价上涨;除了被当作壳,上市公司一般不卖。

而现在的A股市场,市场开始表现得像成熟市场的并购重组价值驱动变化,一改以往的“收购创造价值”,开始出现“出售创造价值”。

本文源自华领观察

更多精彩资讯,请来金融界网站(www.jrj.com.cn)