作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的炒肝

这几天,东数西算概念异常火爆。起因是多部门联合发了份文件,宣告这项一直停留在字面的工程,将全面正式启动。

东数西算,顾名思义,就是把东部的数据拿到西部计算。本质上还是解决东西供求矛盾,跟西气东输、西电东送一个道理。

资料来源:信通院知产中心

要计算,首先得有计算机。而要处理庞大的数据,就需要负载更高、运行更快的计算机,也就是服务器。

所以,东数西算工程启动后,服务器的市场需求必然会扩大。

不过,行业上行,并不代表参与者一定能分到一杯羹。因为服务器这个行业很特殊,时刻处在一种致命的威胁中。

以头部企业浪潮信息(000977)、中科曙光(603019)为例,二者相比,浪潮风险较高,曙光可能会更安全。不过曙光也由此造成了严重的业绩拖累,而且,比财报表面呈现的更悲观。

服务器,本质上就是一种特殊的计算机,其核心部件主要是CPU、存储、硬盘。而浪潮和曙光这类厂商,虽然生产服务器,但关键部件严重依赖外采。通俗点讲,服务器企业,就类似是组装电脑的。

所以这个行业,普遍存在两个问题:

第一, 不赚钱。

CPU霸主英特尔,综合毛利率可达56%。而浪潮和曙光,服务器产品毛利率分别只有12.83%、15.59%。

也就是说,这个行业的钱,都被上游赚走了。服务器企业,基本没什么议价权利,只能勉强维持盈利。

资料来源:海光信息招股书

第二,卡脖子。

比不赚钱更惨的,是服务器厂商严重被卡脖子。

CPU、存储、硬盘这三大件,基本已形成寡头格局(↓)。其中CPU,浪潮严重依赖英特尔,曙光则是绑定了AMD。

资料来源:西南证券

而英特尔、AMD,都是山姆大叔的。

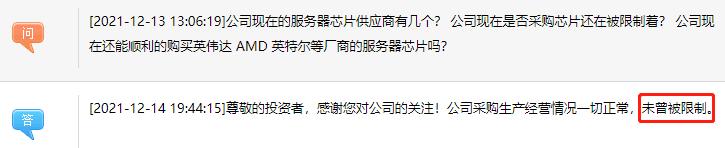

1.2019年6月24日,曙光已经上了山姆大叔黑名单(出口管制条例实体清单)。

2.此后AMD的技术迭代产品,曙光都无法再使用。

3.2020年6月24日,浪潮又被列为了中国“军方企业”。

4.英特尔曾一度暂停向浪潮出口产品。

如今曙光还能正常展业,是因为它曾经拿到了AMD第一代技术授权。也就是说还有老产品可用,只是日后,性能可能会跟不上。

而浪潮能够正常展业,则是因为它只是上了军方企业清单,并没有完全被限制。如果浪潮和曙光易地而处,它将毫无招架之力。

资料来源:iFinD

然而未来,山姆大叔的心思,谁又能说得准呢?

浪潮的头顶,时刻悬着一把利剑。而曙光这把剑已经落下来了。幸运的是,在跟AMD合作的过程中,曙光积累了一定的技术经验。只不过,以后的技术升级,都要自己来做。

所以,如今曙光的重中之重,是研发。其研发投入占比在9%左右,而浪潮还不到5%。不过这俩公司业务规模根本就不是一个量级。从绝对数额来看,曙光的研发投入还远不及浪潮(替曙光的研发水平捏了一把汗)。

资料来源:iFinD

大比例的研发投入,对曙光业绩形成了严重拖累。还记得我们前边提到的毛利率水平吗?浪潮12.83%,曙光15.59%。其中9%拿去搞研发,再扣掉各项经营成本,还能有什么利润空间?

然而,从财报来看,浪潮净利率不到3%,而曙光能达到7%-8%,神奇吧?

我找了下原因,一方面是因为曙光拓展了一些非常赚钱的业务。比如软件服务,毛利率可达75%。综合下来曙光整体毛利率可达20%以上。

资料来源:同花顺

另一方面,则是因为曙光财技娴熟。尤其是把曙光和浪潮放在一起比较时,明显可见曙光通过各种手段美化财报。

1、研发费用资本化

通常,研发投入有两种入账方式。一是费用化,直接计入当期损失。二是资本化,日后转入无形资产慢慢摊销。

从近两年年报来看,浪潮的研发费用全部费用化。而曙光,资本化比例高达30%。

数据来源:iFinD(2021年报尚未公布)

也就是说,曙光已经花出去搞研发上的钱,有三成都不会影响利润,而是记为资产挂在财报上。

2、坏账计提比例低

另外浪潮和曙光,应收账款金额都不低(或许因为下游客户不是政府就是大厂,小企业负担不起服务器的重资产投入)。截止2021年三季度,浪潮应收账款占营收27.55%、曙光则高达34%。

应收账款过高,除了占用现金流外,还有一个潜在隐患——坏账。所以企业每年都要计提坏账准备。计提多少,直接影响当年利润。

而通过对比计提比例,曙光要比浪潮宽松得多。比如浪潮一年内的应收账款按5%计提坏账,而曙光6个月以内的只计0.6%。

资料来源:iFinD,中科曙光(左,2021年中报)浪潮信息(右,2019年中报)

类似的问题还发生在存货上。

当存货账面价值高于其可变现净值时,企业要计提存货跌价准备,当然也会影响当年利润。浪潮的计提比例在5%以上,曙光则基本在2%左右。

数据来源:iFinD

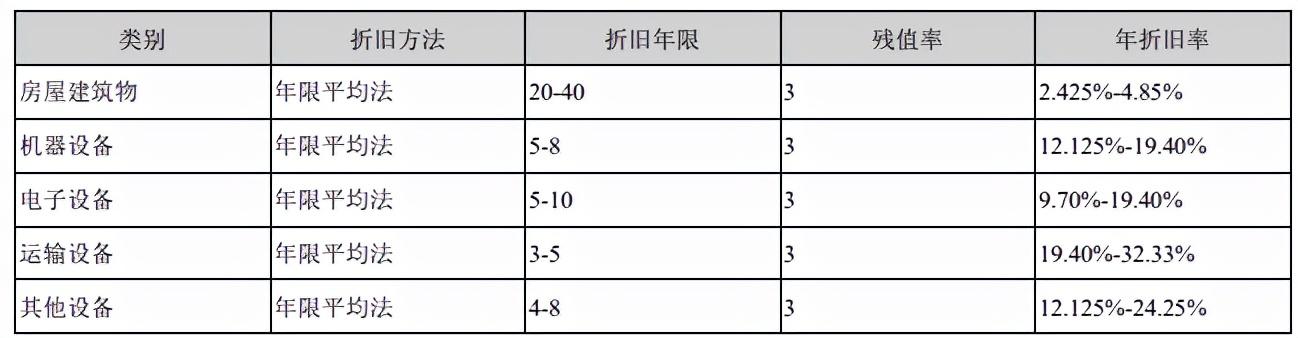

3、固定资产折旧残值高

浪潮和曙光,在固定资产的问题上,差异也相当明显。

浪潮营收规模是曙光的7倍,但其固定资产不到10亿。而曙光固定资产13亿,营收占比高达20%,另外还有4.72亿在建工程尚未结转(数据截止2021年三季报,没披露固定资产明细,不懂为啥这么高)。

固定资产每年要计提折旧,这就意味着曙光每年要承担高额的折旧损失。

针对这个问题,曙光又找到了一种宽松的处理方式。

根据2021年中报披露,浪潮各项固定资产都按3%计残值。而曙光则都按5%。这俩公司折旧计提方法相同,计提年限也大致差不多。所以残值率越高,每年计提的折旧损失越小。而最终实际残值多少,要等到数年后才知道。

资料来源:浪潮信息2021年中报

资料来源:中科曙光2021年中报

通过这种方式,曙光成功控制了每年的损失。如果说前面提到的研发费用、应收账款、存货等问题,影响的还是净利润。那么固定资产折旧,则很可能会直接影响生产成本。

由此可见,曙光服务器产品比浪潮毛利率高2.76%,这个数据也未必可信。

数字化时代,服务器市场前景广阔。即便没有东数西算的推动,这个行业也处在上升的市场空间中。

只是,服务器上下游强势,夹在中间的厂商最难赚钱。而且,上游寡头垄断,前沿技术掌握在国外手中。山姆大叔一声令下,将直接扼住浪潮的咽喉。

如今,中科曙光算是摸索到了一条出路。在已获得的技术授权基础上,继续研究迭代升级。专攻芯片的参股公司海光信息,也已申请在科创板单独上市。

但在高额的研发费用下,公司业绩悲观。虽然表面看似还有不错的盈利,但各种财报美化手段,埋下了不少隐患。而这些手段也正说明了一个问题,如果不是业绩跟不上,何必需要财技?

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。