投资要点:

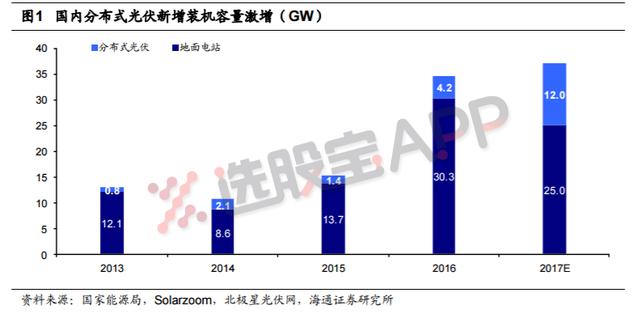

上半年分布式装机超预期。根据国家可再生能源中心初步统计,2017年上半年光伏新增装机量达24GW,其中分布式新增7GW,分布式装机量大超市场预期;我们认为下半年分布式装机量仍有望达5GW,全年装机量有望超12GW,同比增长近200%

四大要素催化分布式爆发。我们认为次轮分布式爆发有4大催化因素:(1)政策端:地面电站上网电价6.30后下调,分布式0.42元/度的补贴不变,相对经济性提升,工商业端考虑地补每度电收入可达1.1元以上;(2)成本端:制造成本持续下降,根据Solarzoom目前组件价格约为3元/W,较2016年均价约下降15%,整体装机成本目前约为5.5-6元/W,估算每年装机成本下降速度约为10%;(3)运营质量:东部地区无弃光影响,运营风险小;(4)回款方面:分布式补贴结算周期相比地面电站大幅缩短。

短期井喷可延续至明年中,长期需求维持稳定增长。发改委在2016.9下发的调整新能源上网电价(意见稿)中,拟下调分布式补贴,但在最终方案中分布式补贴并未下调,我们认为2018年分布式补贴下调的可能是存在的,而随着成本下降,分布式的盈利能力可能在2018年上半年达到阶段性最优;长期来看,我们认为未来补贴退坡过程会为电站运营预留稳定收益率,分布式目前不存在弃光现象,未来在整个光伏行业所占地位提升是必然趋势。

工商业、户用分布式比例有所提升。分类别来看,大分布的周期性与地面电站趋同;工商业分布式(自发自用)具有最强的经济性,而工商业的核心优势就在于消纳的比例高,高耗能企业全自发自用的可能性更高;户用分布式需求开始显现,户用分布式目前最大的优势在于地补水平好于工商业。我们估算工商业自发自用度电收入可达1.1-1.4元/度,户用分布式平均度电收入也超过1.0元/度。

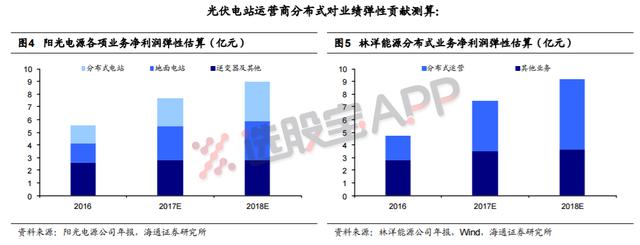

行业估值中枢有望提升,建议关注分布式电站运营商、核心零部件商。我们认为分布式装机启动最为受益的是分布式开发商、运营商,建议关注分布式弹性较高的阳光电源、林洋能源;关注核心元器件供应商隆基股份、通威股份。2013-2014国内光伏地面电站开始进入快速发展期,而电站开发、运营类公司的TTMPE从之前的20倍左右上升至30倍左右,估值中枢明显上移;而在此时点分布式光伏放量,阳光电源、林洋能源等分布式龙头2017年PE基本在20倍左右,我们认为相关受益标的存在估值提升的空间。

*免责声明:文章内容仅供参考,不构成投资建议