各位看官老爷您里边儿请~~~

经过近一个月的时间,这位客官的诉求已经妥善解决,但收到诉求之初以及投保过程,还是很值得说一说。

首先是这位客官的身份,作为一名法学博士,法学院的副教授,当地知名的大律师(本地几场知名大案要案诉讼的辩护律师),在保险上,也会“误入歧途”,认为只要是买保险都差不多,有【信任】做基础就完全可以了,殊不知,信任是必须的,【专业性】也是必须的!

另外,我们的面谈保险内容的过程,长达四个小时,从最基础的保险原理到具体产品的保障责任,可以说,【隔行如隔山】,在保险这个领域,他也是一名“保险江湖小虾米”。其实我们“互为各自专业领域里的小虾米”,交谈过程中,我也一样被普及到好多法律上的超基础知识,学知识真开森,哈哈。

对于【隔行如隔山】,总有人去拿自己的业余去挑战别人的专业,各行各业都存在,看官老爷们喜欢的话,可以单独开一篇讲讲保险中真正的专业是怎么样的。

现在非常多的人自发的有了保险意识,知道【保险是解决问题】的,奈何保险江湖纷繁复杂,专业门槛有很高,不知道从何下手,这篇内容,就来了解一下险种的基本类别。

险种类别

保险江湖上,险种犹如剑法、刀法、掌法这样的大类别,每个类别都有自己的【精要所在】,险种的精要就是【险种对应解决某一类或几类风险】。

总不能所有的类别都练吧?笑傲江湖中的华山派也因此分成了气宗和剑宗。也就是说,并不是所有的险种对我们都有用。

再到具体练哪一套武功,才到了具体产品选择的时候。就像弄了一本太极剑法,精妙至极吧,练有小成之后非要去参加掌法比赛,连个剑都不给,怎么发挥?同理,买了一堆缴费几万的理财险,在得了重大疾病的时候要求保险公司理赔,这能赔吗?拒赔了,就说保险是骗人的。

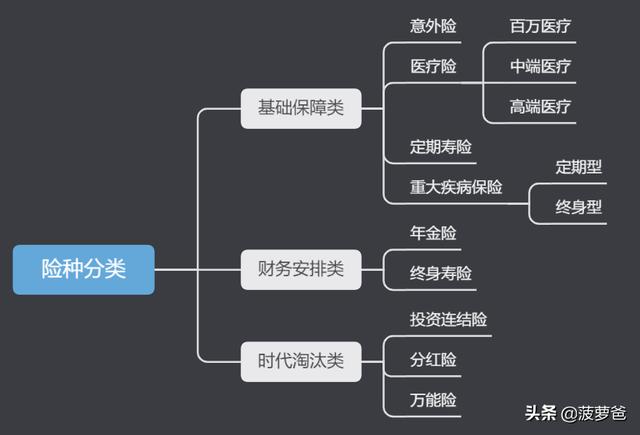

贴个图,热乎的,不包括财产险的,人身险的险种分类。

险种分类

基础保障类:意外险

应对风险:【残而不死】+【小磕小碰医疗支出】

意外险最主要和最重要的两项责任:意外身故/全残&伤残按比例赔付 + 意外医疗

意外险真正的核心:解决【残而不死】的问题。如家庭中发生这种极端情况,在家庭经济角度看,会变成累赘,不进钱还需要花钱。所以保额上,要与生命价值相当(与寿险保额相当)。

产品选择小提示:意外医疗责任最好包括【扩展社保外用药责任】和【0免赔100%赔付】

最好别踩的坑:长期意外险。

其一、意外险完全没必要买长期,一年一买,年年换好的,性价比还高,不香吗?

其二、长期意外险往往还附带“最能唬人”的返本功能,保费奇高!实际上,转嫁风险花的钱一样花了(保障成本),多交的钱保险公司拿去投资理财,多年之后留点汤汤水水,造成返本的假象。

意外险是所应对的风险,是所有人都存在和面对的风险,是必须要配置的。

基础保障类:医疗险

应对风险:【大额医疗费用支出】+【医疗资源紧张】

医疗险赔付的,与重大疾病保险赔付某些特定的疾病不同,而是赔付【医疗行为】,在保险上,医疗行为一般分为【住院】和【门诊】。

举两个例子:

1、胰腺炎,住院了,连检查带治疗,花了大几千,重疾险和意外险都不能赔付,医疗险能赔付。

2、重感冒,去门诊打针,花了大几百,重疾险和意外险都不能赔付,医疗险能赔付。

这也是医疗险与重疾险最大的区别所在:应对的风险不同。

上述例子,其实常见的医疗险还是赔付不了的,一般市面常见的,某宝推荐的,美其名曰“百万医疗”,实际,在医疗险领域,最初的名字叫做低端医疗,听名字也不好卖嘛,所以出于营销目的才给改了个好听的名字,既然有低端,就还有中端医疗乃至高端医疗。除此,还有专项医疗险产品,如齿科和整形医疗(这些在医疗险里都不赔付),赴日赴美这种特殊需求等等。

低中高医疗险大致特点:

百万医疗(低端医疗):非常便宜,有较高免赔额(一般是1万),管住院不管门诊。

中端医疗:免赔额降低,可带门诊责任,开始出现可选的国内医院特需责任和可选私立医院,服务相对更好,稳定性更强。

高端医疗:能涵盖全球的医疗机构,齿科和整形等,几乎只要去医院就不用自己花钱了。但保费相对很高。

关于【医疗资源紧张】这种风险,一般要中端医疗以上的医疗险可以解决。

特需部,国际部,VIP部,私立医院,这些地方的医疗水平,硬件设施,服务档次,绝不是公立医院可以比拟的,至少不会“没床位”。

大额医疗费用支出的风险,也是人生所面临的非常大的非常重要的且几乎人人面对的风险,也是必须要配置的。

意外险和基础的医疗险,青壮年是怎么买一年也就几百块,是最最最基础的不能再基础的了,再后面的就视情况看自己需要不需要了。

基础保障类:定期寿险

应对风险:【责任风险】

是自己肯定“花不着”的保险,是留给至亲的保险,是肩上有【责任】的人需要的保险,是最能体现保险“保障”功能的保险。(是一般所谓大公司买不到的保险,主要原因:因为这玩意保险公司不太赚钱啊!所谓大公司已经在大盘子里赚得盆满钵满,不需要再设计这种产品了。)

寿险就是给一条命加上价值。

什么是责任?

活着,还房贷,是责任

活着,抚养,是责任

活着,赡养,是责任

死了,这些责任谁承担?

死了,可以是撒手人寰解脱了,家人呢?不还贷款房子收走无家可归?上有老下有小的不管了?

都不行,解决【不能负责的风险】,至少,就是人走了钱留下。

定期是指指定到一定年龄,一般是60,65,70,因为在这个年龄段,一般就没有责任了,孩子长大了,房贷还完了。。。

死亡的风险,是最一视同仁的,但是否要为自己的生命加上个价码,就要仁见仁智见智了。

基础保障类:重大疾病保险

应对风险:【隐性损失】

很多客官都认为,医疗险和重疾险有其一就行了,实际上,因为其对应解决的【风险】不同,医疗险和重疾险是互补关系,是葵花宝典的上下册关系。

医疗险赔付【医疗行为】,报销性质。

重疾险赔付【约定疾病】,给付性质。

隐性损失至少包括:重疾后工作能力变化导致的收入损失,保证生活品质不下降的支出,子女教育老人赡养的固定支出,康复费用的支出,营养品费用的支出等。

重疾风险不是所有人都面临,但又有谁能保证自己就是一生不得重疾的人呢?谁又能保证自己重疾后,收入水平不受影响呢?如果做不到,那么就需要重疾险。

财务安排类的保险涉及的内容更多更宽泛,一句【养老】概之,难免以偏概全,此文就不详细叙述,保福客栈后续单独开篇介绍。

江湖险恶,我是保福客栈的跑堂儿~,专业保险经纪人,如果看官您需要保险,又不知该如何下手,请关注我,一号解决所有(^-^)V