你所在的城市有惠民保吗?哪一个最好?

不清楚吧?

没关系,我们一次性帮你整理了全国75个城市,133款惠民保。

拿走不谢。

(想要的朋友,一定要滑到最后,结尾给大家放了清晰的大图)

每天在后台,都可以看见用户问我们:我们xx市有惠民保吗?

有的话,就欢天喜地,没有的,一脸艳羡。

这也难怪,毕竟惠民保可以说目前最便宜、投保门槛最低的医疗险。

一年只要几十块,保额最高几百万。

不管你贫穷还是富有,都能买得起;

不管你健康还是多病,都有资格买;

不管你年老还是年幼,都有参保权。

它还特别有上进心。

第1个惠民保是2015年问世的,名叫“深圳市重大疾病补充医疗保险”。

这时的它,只保障保社保范围内,我们称它为1.0版本。

虽然免赔额一直维持在两万,但报销比例不断提高。

开始时只是报销70%到80%。

后期德阳、长沙、芜湖等地区,已经做到了100%报销。

社保内的报销比例,已达天花板。

于是,如广州、珠海等地区又增加了药品保障。

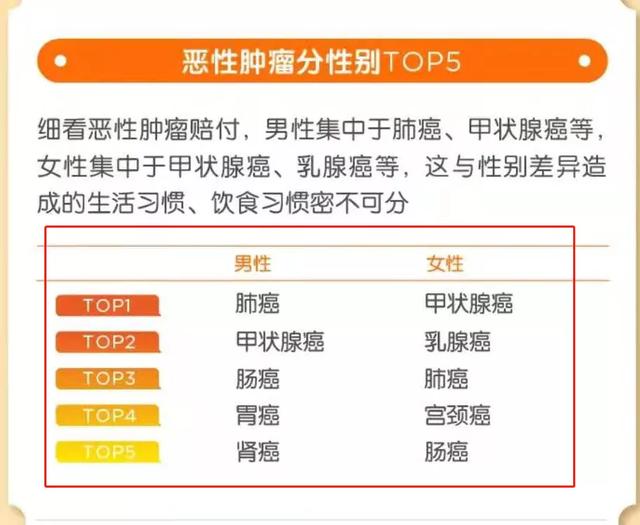

将甲状腺癌、肺癌、胃癌等十来种高发癌症的进口药、特效药纳入进去。

有机灵的,还配齐了就医绿通、药品直达等服务。

但因为医疗范围的局限性,很多问题争先恐后地冒出来。

✪ 比如说,骨折、白血病等重大疾病,30%以上都是自费药,1.0的惠民保并不能报销。

✪ 再比如,虽然保障癌症靶向药,但癌症治疗时的放化疗和靶向药疗法,属于社保外的自费费用,也不能报销。

这些费用,最终还是压向了用户的肩膀。

一来二去,严重打消了用户投保的热情。

再加上承保公司不同,又是一城一策,各城市间、保险公司间相互内卷,产品保障有了新突破。

2020年,山东、广东等地区的产品开放了社保外的保障,惠民保开始进入了2.0版本。

在拼服务的同时,再度将保障精细化。

先是调低免赔额。

大多数惠民保的免赔额都是在2万以上,但像深圳、东莞等地区已经下调至1万。

目前最低的,是万福县的万福保,免赔额只有9900。

再是细化了保障内容。

✪ 如北京、青岛等城市,将门诊纳入了保障中。

✪ 珠海、杭州等城市,设置了类似重疾险的定额给付。

✪ 有些城市,直接将多数百万医疗险不能报销的既往症,纳入了怀抱。

照这样内卷下去,应该还有不少惊喜,我们拭目以待。

因为是一城一策的方式,不同城市规则不同。

大家都很关注自己所在城市有什么惠民保,以及具体的报销规则。

为了方便大家,这几天,我翻了全国75个城市,把目前133款惠民保都拉了出来。

但因为销售时间不同,目前在售的产品只有这19个。

我们分成了1.0和2.0版本两部分来讲。

✪ 1.0版本的住院医疗,只能报销社保范围内的费用。

✪ 2.0版本的住院医疗,添加了社保范围外的保障。

大部分产品都是不限社保报销,个别产品只保障社保范围外的医疗费用。

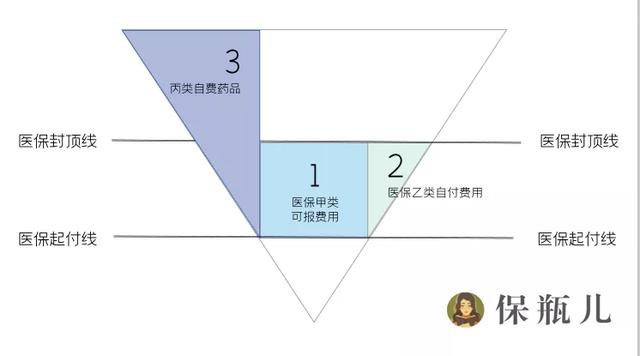

什么是社保内、外费用呢?

我们看病时的花费,减去起付线以下的费用,大致可以分为这两块。

一块是社保内的花费,一块是社保外的花费。

- 社保内的费用,可以用医保和大病保险报销,个人压力会小一些。

像1.0版本的产品,只报销社保内,那用处相对没那么大。

- 而社保外的自费药、进口设备,是完全需要我们自费的。

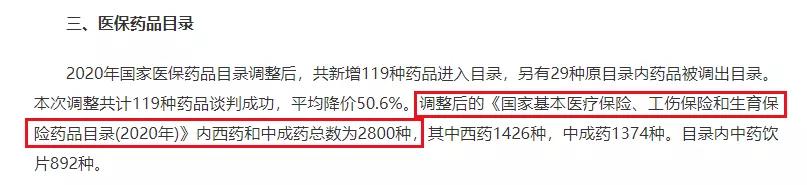

目前我国注册在案的16多万种药品,只有2800种可以通过医保报销。

数量庞大,费用昂贵。

2.0版本的惠民保可以保障这部分费用,实用性蹭蹭上涨。

报销社保内外费用时,还要重点关注这两个维度。

一是免赔额越低越好。

目前市面上的惠民保的免赔额,大多是2万,低于这个标准可以加分。

另外,还分单项扣除和多项扣除。

✪ 单项扣除,就是这个产品所有的责任,只扣一次免赔额。

✪ 多项扣除,就是产品的每一项保障,在结算时都要扣除一次免赔额。

这点在2.0版本中尤其常见。

社保内费用扣1次,社保外报销扣1次,门槛多多。

二是报销比例越高越好

社保内的报销比例,一般是80%以上,优秀的可以达到100%报销。

社保外的报销比例,一般是在70%-80%以上。

低于这个值,就扣分吧。

除此外,惠民保还有这3个加分项。

一是含不含癌症特效药。

含特效药的话,要重点关注下含不含高发癌症的药品。

防止个别城市拿罕见病、或不常用到的药品占位。

二是超高额医疗费用补偿。

就是花费到几十万以上,报销时免赔额或报销比例有优惠。

三是保障既往症。

大多数惠民保会把一些重大疾病除外。

相对优秀的产品,仍旧保障这些疾病,但报销比例做了调整。

不过,能保障既往症,已经可以吸引一些买不了百万医疗险的人。

下面我们直接上1.0版本的7个产品:

这些城市的朋友,可以对号入座了。

它们都只报销社保范围内的医疗费用。

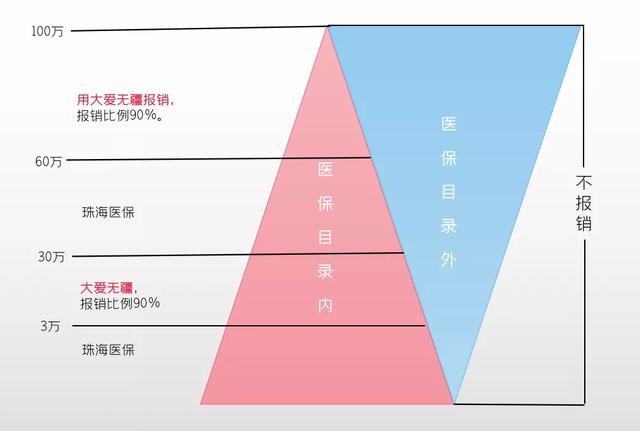

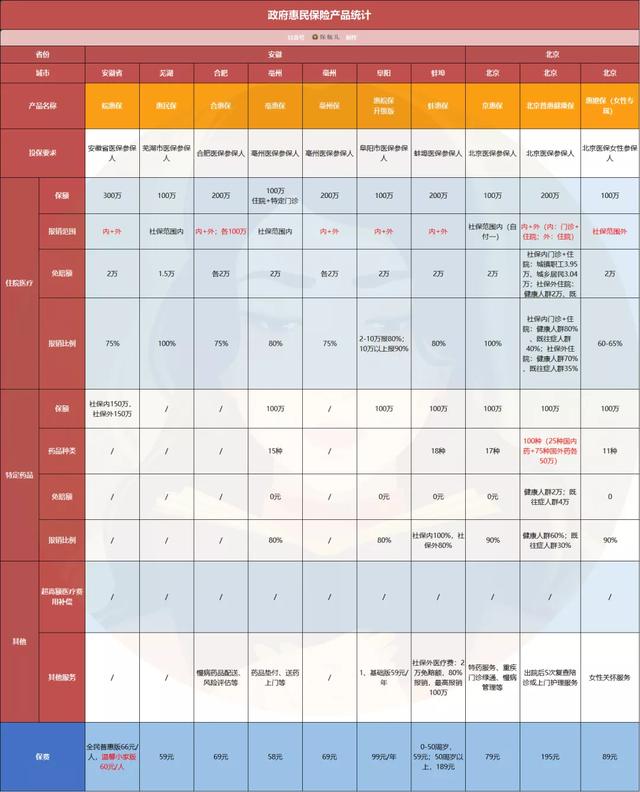

珠海大爱无疆

珠海的大爱无疆,是1.0时代的元老了。

它最大的突破点,是加了一个小“重疾险”。

投保的朋友,如果初次确诊了这10种重疾的一种,可以一次性给付2万元。

但它的医疗费用报销,有一点复杂。

必须结合珠海当地的医保政策一起看。

- 社保内3万以下的费用,用珠海的社保报销。

- 社保内减去医保报销部分、再减去3万、30万元以下的费,和60万-100万间的费用,用大爱无疆可以报销90%。

- 社保内30万到60万,继续用珠海的医保报销。

除此外,它还报销31种癌症靶向药。

减去1万免赔额,报销90%。

还保障既往症。

如果投保前,已经患癌症,可以报销60%。

可以说,非常友好了。

嘉兴和扬州的民惠保

虽然地区不同,但它俩都是京东安联保险公司出品,保障一模一样。

住院医疗和特效药共享2万免赔额,按80%比例报销。

外地就医也能报销。

但报销比例少了点,只有70%。

不过,如果不用医保先报,一分钱也不报。

所以,投保的朋友一定要记得带医保卡。

福州福惠保

住院费用的报销,和上面的民惠保相同。

但特效药的种类多了6种,保额少了50万。

无论男女老少,一年68元。

湖南湘惠保、台州市民保、杭州市民保的报销规则非常像。

社保内费用有2万的免赔额,特效药没有免赔额。

但细节上又有不同。

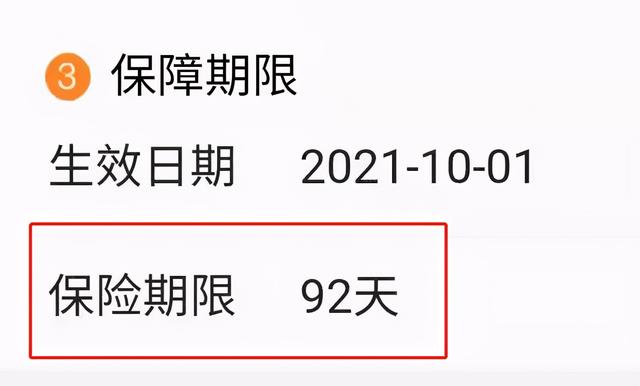

台州市民保

报销比例比较高,和珠海大爱无疆有一拼。

社保范围内的医疗费用,和20种癌症特效药,都是报销90%。

遗憾的是,它的花期很短。

保障期不是1年,而是92天。

政府说3月后还会有新产品,这是后话了。

杭州市民保津贴版

先别下手。

盘2.0版本时,有更好的产品给你们。

杭州市民保的报销比例,比台惠保少,只有80%。

虽然保障了30种特药,但只限一些稀有的、很难治的病。

比如第一个泽布替尼,是治疗淋巴瘤的。

但它不是只要得了淋巴瘤就能报销,它仅限于治疗两种复发难治性的淋巴瘤。

其他29种病也是如此,算下来,理赔的概率真的不大。

它还有一个重症津贴保障。

但说真的,你很难拿到。

首先,减去医保报销和2万的免赔额,按80%比例报销,加上癌症靶向药的报销,一起达到3万元,才能一次性给付20万。

算下来,你的总花费起码得在四五十万。

实在压力山大。

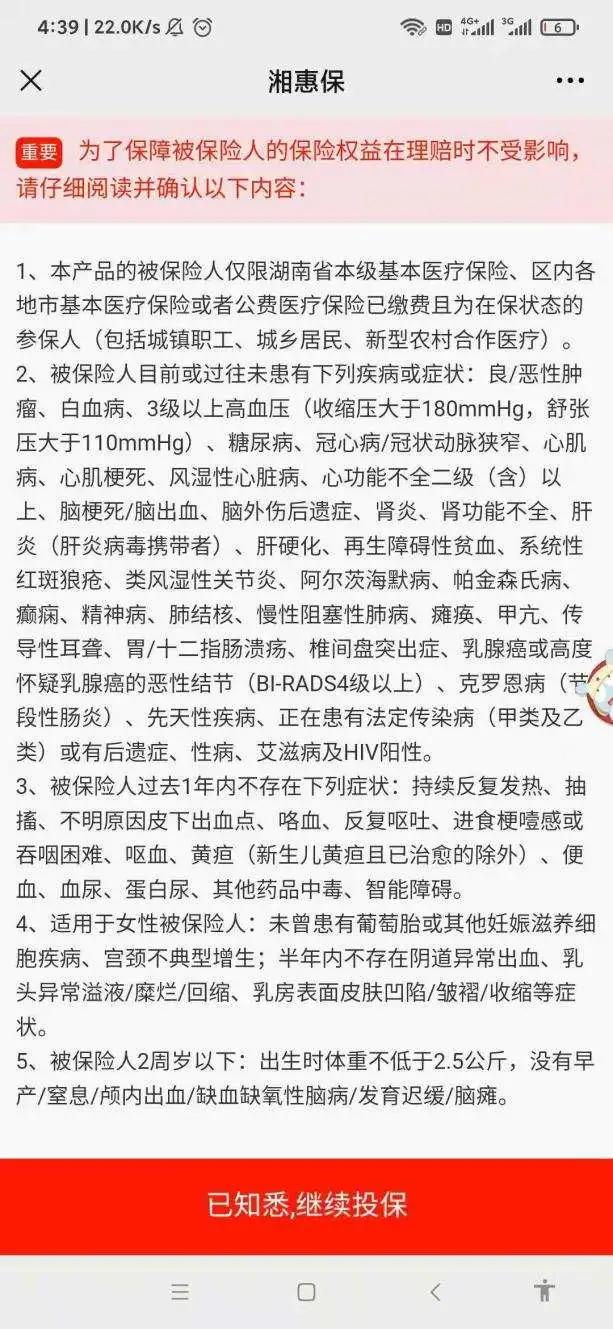

湖南湘惠保

湖南的朋友一定要注意。

它的价格很灵活。

50岁以下价格很便宜,只要48元。

50岁到70岁,价格就上去了,要138元。

但这两处的设计,违背了惠民保普惠的初衷。

一是用健康告知来卡人。

二是只保70岁以下的人。

而70岁老人的患病概率大,买其他医疗险很困难,惠民保是他们的最大希望。

现在却把这群人卡在门外,实在让人心凉。

整体看来,1.0版本的产品,并不能完美解决大家看病吃药的问题。

有待进步。

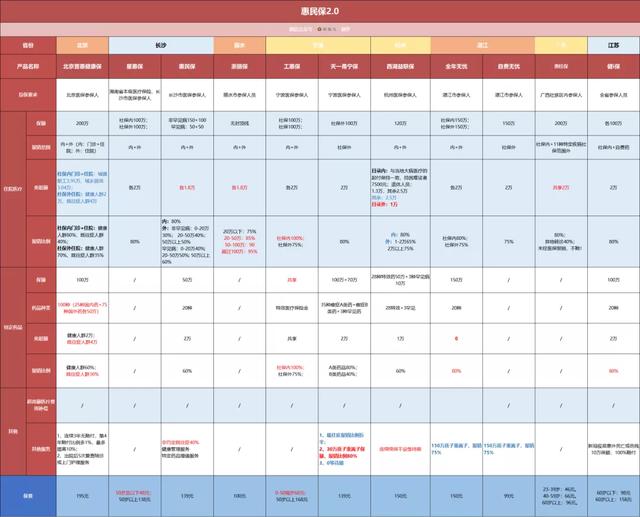

下面开大菜,上2.0版本的12个产品。

多了社保外的保障后,惠民保的保障力度大大提升。

北京普惠健康保

大首都出品,非常豪气。

每年195元,最高报销300万。

而且不只住院,门诊费用也能报销!

它的报销,比较有意思。

分成了社保内和社保外两部分。

- 社保内,减去免赔额,报销比例80%。

它的免赔额,直接沿用承保时的大病医疗起付线。

今年参保的,城镇职工是3.95万,城乡居民是3.04万。

- 社保外的报销,统一减去2万免赔额,按70%报销。

还有100种特效药保障。

如果你享受了这个保障,报销时,先扣去2万,报销60%。

还有两个惊喜。

第一是保障这5种既往症。

要知道,大多数医疗险都不保既往症的,尤其是这些重大疾病,很可能被直接拒保。

算是个大福利。

不过,报销时,社保外、特效药的免赔额翻1倍,报销比例统一减半。

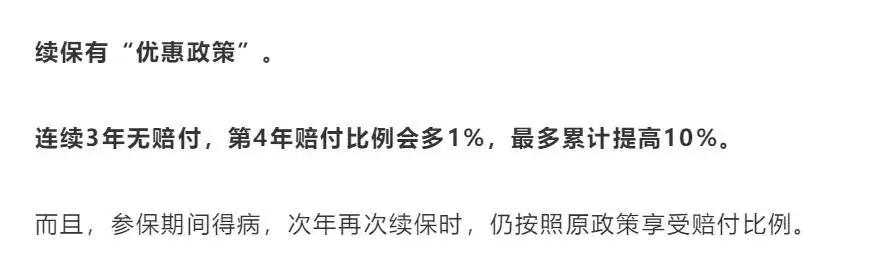

第二是条款里虽然没有明确说续保,但有一点暗示。

连续3年无理赔,第4年后,赔付比例逐年多1%,最高提高10%。

整体看来,有突破,有创新。

算是2.0时代的翘楚。

浙丽保

它的免赔额是一大突破。

一路看下来的朋友,都知道免赔额的平均标准是2万。

而它只有1.8万,门槛更低,更好达标。

可惜,仍是多项扣除免赔额。

报销时,社保内外要各自扣除2万。

报销比例也很有意思,是阶梯状的。

20万以下报销75%,20万到50万之间报销85%,50万以上报销95%。

它随时可以投保,一年100元,报销无上限。

但年底统一结束保障。

现在投保,也只能保障4个月。

算下来,有点贵。

长沙

实名羡慕长沙的朋友们。

两款惠民保都很优秀,但更推荐长沙星惠保。

长沙星惠保

它最大的优势在于,社保外的报销比例较高。

不论是社保外还是社保内的费用,报销时,都是先减去医保报销的部分,每一项责任,再单独减去2万免赔额的部分,报销80%。

但说真的,社保内费用想过2万免赔额,住院费起码在十来万。

相比之下,社保外的获赔概率更高些。

建议大家住院时,让医生尽量开社保外的药。

它本身的保费,也很灵活。

年龄越大,价格越高。

50岁以下只要48元,50岁以上138元。

长沙惠民保

相比星惠保,它有两点优势。

一是20种特定药品保障。

如果在指定的药店里,购买了规定的20种特效药,超过2万的费用,报销60%。

药品质量也不错,肺癌、乳腺癌、白血病等高发癌症的药品都有保障。

二是住院医疗的免赔额,也降低了2千元,达标门槛变成了1.8万。

那为什么把它列为次选呢?

因为它社保外的报销比例太低了。

扣除规定费用后,20万以下报销30%, 20到50万报销40%。

既往症和罕见病的赔付比例更低。

实在不是很划算。

长沙的朋友,更建议星惠保。

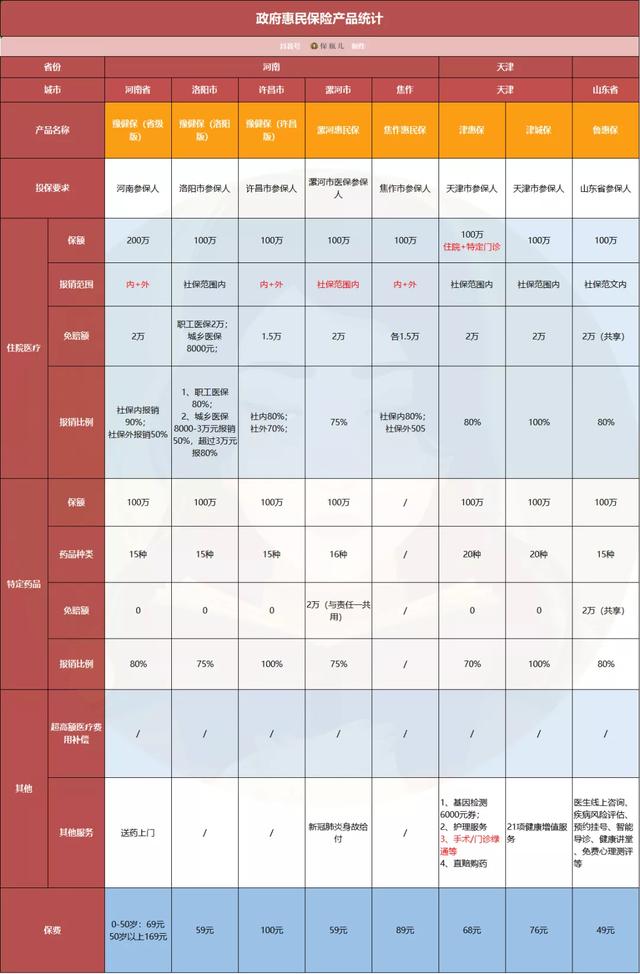

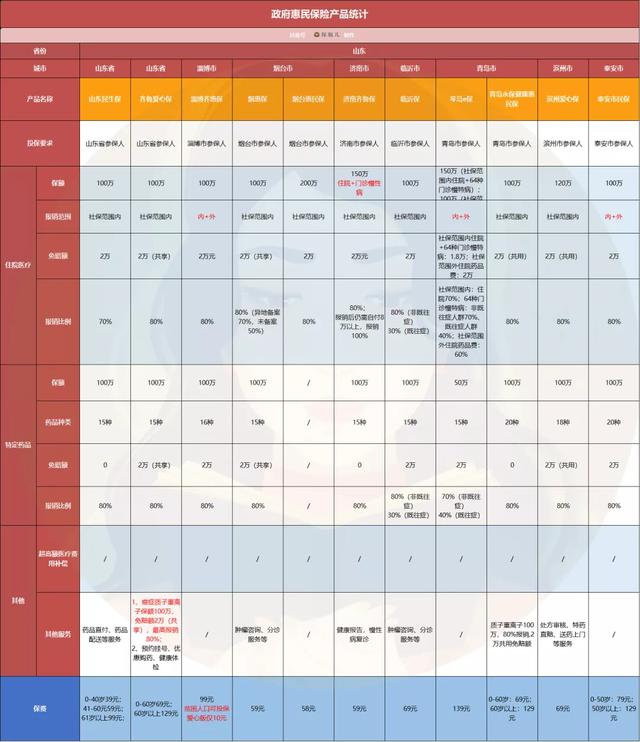

宁波

宁波的两个产品,都是2万免赔额。

但工惠保多了社保内的保障,天一甬宁保的特效药服务更好。

工惠保

它分得比较细。

报销时,社保内外各自减去2万元的免赔额。

社保内报销100%,社保外报销75%。

一内一外,差距有点大。

另外,它虽然有癌症特效药医疗金,但药品清单没有列出来。

我打电话问客服,说是只要在宁波市定点医院或二级以上医院买的都可以报销。

但大家都知道,癌症特效药非常难开。

很少有城市能保障所有的癌症特效药。

不列出来,多少让人不放心。

另外,它投保后,要隔1月才生效。

感觉有点像百万医疗险的等待期。

保费也分得很细。

50岁以下一年68元,50岁以上168元。

天一甬宁保

相比工惠保,它缺失了社保内的保障。

但社保外的报销比例,提升到了80%。

比工惠保多报销5%。

另外,它的特效药做得很不错。

35种A类特效药、宁波市能买到的B类特效药和3种罕见药,都在保障内。

A类特效药报销80%,B类药和罕见药报销40%。

还把既往症人群纳了进来。

不过,报销比例一律砍半。

如果患癌症,还可以预约质子重离子疗法。

但保额有点少,只有30万。

恐怕,只够一个疗程用。

湛江

湛江市有两个惠民保——自费无忧和全年无忧。

保障上有点像上面宁波家的两位。

一个不限社保内外,一个只保障社保外。

- 同样的社保外2万免赔额,75%的报销比例

- 同样的150万质子重离子费用。

全年无忧比自费无忧贵了51元,但多了两项保障。

一是保障了社保内费用。

扣去医保和2万免赔额,报销80%。

二是多了20种特效药保障。

没有免赔额,直接报销80%。

二选一的话,更建议大家多掏51块钱,选择全年无忧,把保障做全。

杭州西湖益联保

杭州市民的最佳选择。

虽然比1.0版本的杭州市民保贵了61块钱,但多了社保外的保障。

贵得值。

不限社保用药,最高报销240元。

它的报销设计,致敬了北京普惠健康保。

- 社保内的免赔额,和当地的大病医疗起付线保持一致。也就是杭州困难户7500元;退休人员1.3万,其余2.5万。按80%比例报销。

- 社保外1万免赔额,2万元以上的费用报销65%,2万元以上报销75%。

还保障28种特效药和3种罕见病。

1万以上的费用,按60%比例报销。

对困难户和退休老人还是挺友好的。

广西惠桂保

保费随年龄变化,年龄越大,保费越贵。

60岁以上,一年96元。

它的保障范围,和前面的产品都不大一样。

只保障社保内的费用,和社保外的这11种特定疾病。

同享2万免赔额,报销80%。

但是,如果就诊时没用医保卡,那很抱歉,一分钱也不报销。

所以,广西朋友们,治疗时一定要记得出示医保卡。

江苏健i保

它的保障比较单薄,不如上面的产品。

只保障社保内的费用,和社保外的自费药这两块。

社保外的医疗费用,是不报销的。

社保内费用和自费药的报销比例是一样的。

各自减去2万免赔额,报销80%。

所以就诊时,尽量让医生用社保内的医疗设备,和社保外的自费药,能多报销点。

它还保障20种特效药。

发病率超高的肺癌、肺癌都有包括,含金量挺高的。

此外,如果接种新冠疫苗,造成了伤残或死亡,最高理赔10万。

还有13天就结束投保了,因为年龄或买不了其他产品的朋友要抓紧。

你发现了没?

5年进化史,上百个产品更递。

但惠民保的这几个瓶颈,一直没有突破。

一是报销门槛高。

除去医保报销的部分,还有两万左右的免赔额。

像一些不限社保用药的产品,社保内外的免赔额各两万。

加一起4万,住院费要花到十来万才能用上。

二是报销比例不完善。

目前没有一款惠民保做到100%报销。

具体少报销多少钱?

我们用2.0时代的长沙星惠保来举个例子。

假设老王得了尿毒症,住院一共花了50万。

其中,社保内花了20万,医保报销了75%;社保外花了30万。

用长沙星惠保,老王可以报销多少钱呢?

社保内可报销={20万×(1-75%)-2万}×80%=2.4万。

社保外可报销=(30万-2万)×80%=22.4万

长沙星惠保报销了24.8万,还需老王自费!

用百万医疗险超越保,老王又可以报销多少钱呢?

可报销=(50万-20万×75%-0元)×100%=35万。

百万医疗可以报销35万,老王自费0元!

图便宜几十块,出事多掏10.2万。

你说,肉不肉疼?

三是不保证续保。

能不能续保,主要看它带来的价值。

政府牵手保司研发惠民保,目的是分担医保的压力。

但惠民保过高的免赔额和种种限制,很难将医保的费用大头转移。

而且,惠民保的低保费,逆选择风险,致使它一直亏本。

它能运营多久,一直是个问号。

目前的惠民保,并没有明确保证续保的产品。

即使北京普惠保有暗示,终究没有白纸黑字地写出来。

难免让人心里没底。

今年生病了、理赔了,明年还能不能投保?

产品停售了,还可以不可以买?

我想,没有人可以回答你。

此外,还多了一个新问题。

惠民保的价格在涨。

在1.0版本时,惠民保的价格普遍没有高于两位数。

但2.0时代的惠民保,基本都是一百多,近两百的价格。

像上海、大连还出现过一年一千多的惠民保。

比很多年轻人买百万医疗险的价格还贵。

这就有点过分了。

惠民保对用户最核心的吸引力,大多是落在便宜两个字上。

因为便宜,大家才愿意忍受它的各种缺点:

免赔额高、赔付比例少、随时可能解散……

再多问题,都在“便宜”这一张王牌前,获得了赦免。

一旦这张王牌倒下,势必会流掉大量粉丝,产品能不能运营就成了问题。

说真的,我不愿意惠民保倒下。

因为它宽松的投保条件,让因为健康状况、职业、和年龄问题买不起保险的人,有了选择。

希望产品设计者,在顾全自身运营时,可以再多考虑一下消费者的承受力。

要不要下手惠民保?

如果你年纪大了,或者身体原因买不了商业保险的,可以闭着眼买它。

花不了多少钱,也是多了一个保障。

但年轻、健康的朋友,就不要去凑这个热闹了。

选一款百万医疗险,贵不了多少,保障还更好。

如果本身已经买了百万医疗险,也不需要额外买它了!

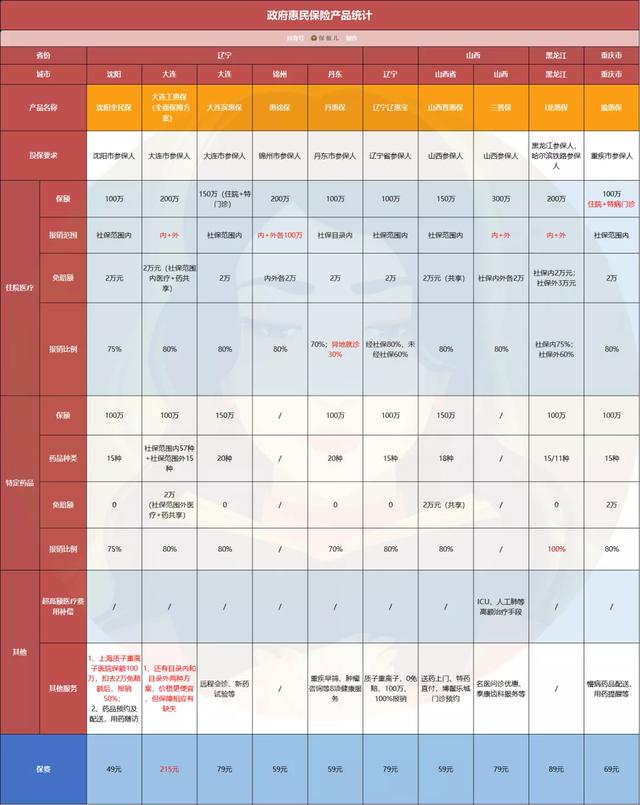

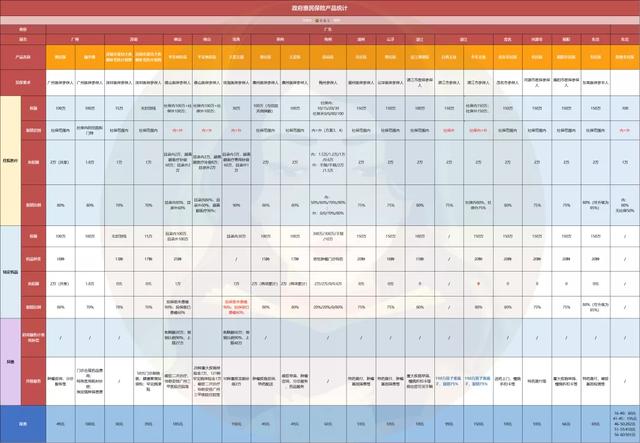

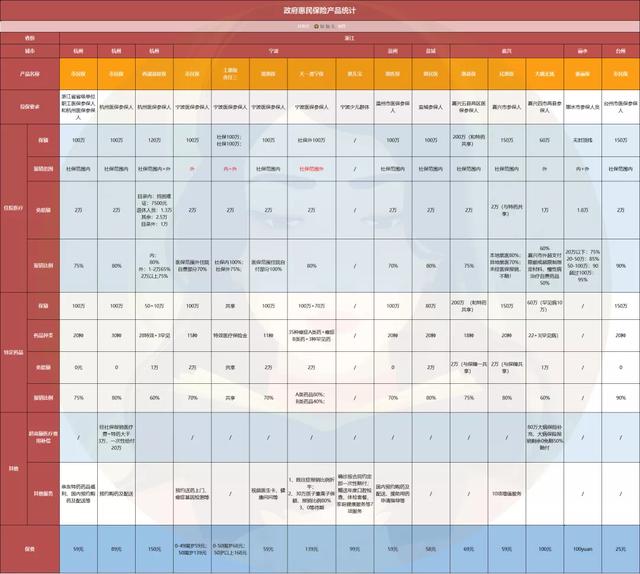

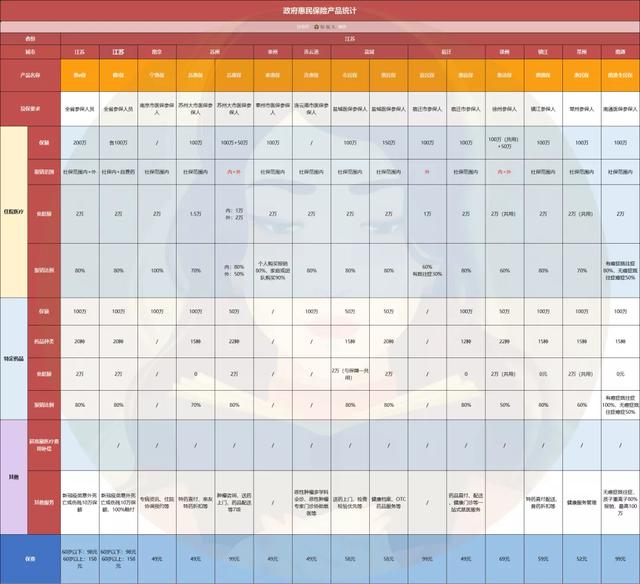

最后,把我们整理的131款惠民保,送给大家。

表格中有什么不明白的地方,可以留言问我。

安徽7城市,北京

宁夏、海南、广西、河北

河南、天津、山东

重庆9市

辽宁、山西、黑龙江、重庆市

广东

浙江省

江苏省

四川、湖北

福建4城市

贵州、湖南省

全国、云南、甘肃、江西、吉林

后期如果有新的惠民保出来,我们会继续帮大家测评。

惠民保,又前进了一大步

郑重提醒!健康人别贪便宜买惠民保!

上线31小时,投保超200万,沪惠保火了!