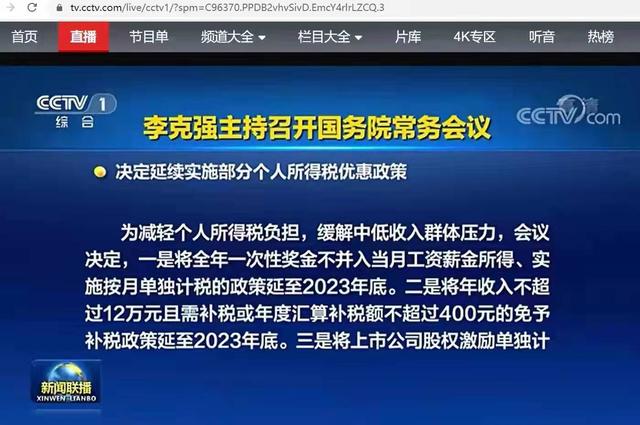

昨晚新闻中,李克强主持召开国务院常务会议,决定延续实施部分个人所得税优惠政策,文件中指出为减轻个人所得税负担,缓解中低收入群体压力,

会议决定:一是将全年一次性奖金不并入当月工资薪金所得、实施按月单独计税的政策延至2023年底。

二是将年收入不超过12万元且需补税或年度汇算补税额不超过400元的免予补税政策延至2023年底。

三是将上市公司股权激励单独计税。

看到这个新闻,相信大家都很高兴,最开心的应该是财务部的童鞋们了,年终奖可以不用那么赶计算了,也不用那么麻烦了,不用放在其他应付账款了,省了不少事。

相信大家也会有这个疑问年终奖政策延期后可以12月计提不发放吗?计提后是不是按2021年享受过这个政策了!还是按22年算呢?告诉大家计提后不发,税务上算明年的年终奖,我们还是和往年一样就好,当然大家也要记得明年1月份一定要申报哦,这样在税务上才算是2021年的年终奖哦,

文件中说道上市公司股权激励单独计税。和大家分享一下我自己的理解,这个指的是上市公司为了激励高管或员工,以低于市场价格向员工出售股权,被激励对象得到的股票时支付的对价低于市场价格的部分作为单独一个月工资薪金算个税,可以不并入综合所得算个税,和年终奖方式有点类似,但找税率的时候不能先除以12,直接拿少支付的金额参照年综合所得7级超额累进税率算税。

最后提醒大家,今年的年终奖不用那么急了,但是要记得在2022年1月份申报哦,不可拖到1月以后申报,一年就一次年终奖的申报的机会,可别错过,也不可滥用哦!

我是安小橙,您的每一次点赞、收藏 都是对我最大的支持,关注我,收藏我,让我成为您身边懂财税的朋友