文/水流云在草青青

2022年4月,国务院办公厅颁发了《国务院办公厅关于推动个人养老金发展的意见》(国办发〔2022〕7号)。该意见明确了个人养老金的参保资格、制度模式、缴费水平、税收政策、账户投资和个人养老金领取办法。

个人养老金个人养老金参保资格为已参加职工养老保险或居民养老保险的参保人,参保性质为个人自愿。制度模式为个人主导,实行个人账户制度,全部费用完全由个人承担,积累。在个人养老金信息管理服务平台建立个人养老金账户,缴费金额自行决定。

为了规避高收入人群任性避税,现阶段缴费上限为每人每年最高1.2万元,将来再根据经济水平、多层次、多支柱养老保险体系发展情况适时进行阶段性调整。

所投费用可在税前合理合法享受延时税优政策,暂时不用缴税,等达到法定退休年龄,领取个人养老金时,再补扣个税,届时还会享受一定的税收优惠。

个人养老金投资:参保人所缴费用全部划入个人账户,可在平台自选银行理财、商业养老保险、储蓄存款、公募基金等产品,享受投资回报,同时完全由个人承担相应的投资风险。从本质上讲,个人养老金是一种优质长期理财产品,并享有国家政策扶持及税收优惠背景。

虽然个人养老金投资收益在理论上存在一定的风险性,和收益的不确定性,但从中国特色的社会保障制度而言,政府会对个人养老金可投资的银行理财产品、商业养老保险、储蓄存款、公募基金等产品提供一定的定向优惠政策和监管举措,追求低风险高保障是大方向。

个人养老金的领取:达到法定退休年龄时,个人养老金本金和收益可一次性,或分几次,或按月领取,一经选择,不可更改。个人养老金会打入基本社会养老金账户,完全由个人支配使用。

没达到法定退休年龄前,参保人死亡后,可以依法继承。参保人出国定居改变国籍,或遭遇失去劳动能力等重大困难,以及符合国家政策规定的其它情形,可以提前支取。

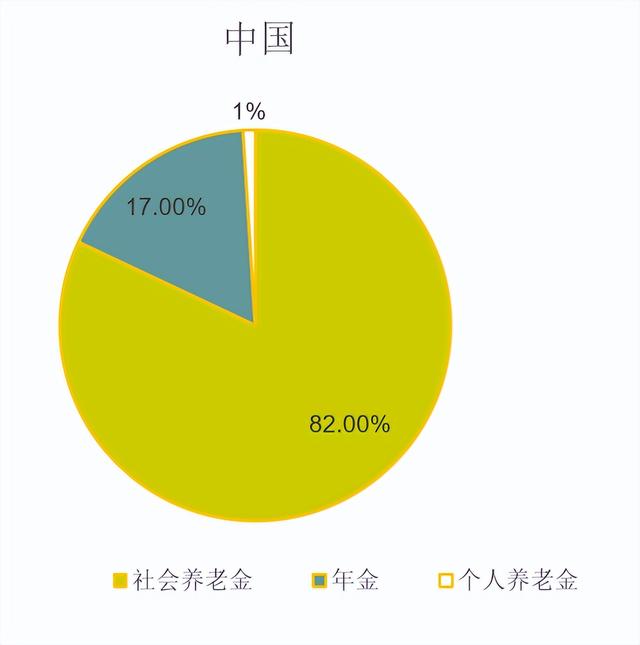

我国的养老保障体系有三大支柱,以满足多层次养老需求。个人养老金属于第三支柱的一部分,目前属于破冰启动阶段,刚刚开始试点,有很大的发展空间。

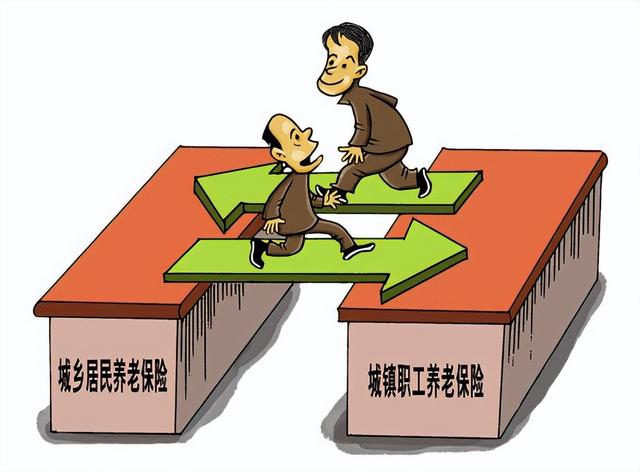

第一支柱由国家主导,保基本。参保人参加城镇职工社会养老保险或城乡居民社会养老保险,达到法定退休年龄,累计缴费年限满15年,可以获得城镇职工养老金或城乡居民养老金。

第一支柱养老金是我国绝大多数老人晚年生活最基本的保障,是晚年生活的标配,也是养老规划的首选,是从手到口的吃饭钱,活命钱,如同老年人可以终身依靠的半个子女。

对有单位的人来说,当然要参加城镇职工养老保险,只要和用人单位建立了劳动关系,单位就有法定义务为你缴纳社保,这是劳动者的法定权利。

对没有单位的朋友来说,有能力的应尽量参加城镇职工养老保险,实在没有能力或没有机会的,要退而求其次参加城乡居民养老保险。

无论参加的是哪一种,无论怎样,再困难至少也要按最低标准交满15年,好歹有一份养老金。

社会养老保险也是性价比最高的保险,包含着极高含金量的国家福利,是首选。不交什么也要交养老保险,不交的人是傻子,一定会后悔的。

第二支柱由用人单位主导,是单位自主性福利,分为企业年金或职业年金,是社会养老保险的补充,又名补充养老保险,是在好单位才可能拥有的福利。没有单位或在福利不好的单位工作基本没有机会参加,是水中月,镜中花。

年金由用人单位和个人共同缴费,全部划入个人账户。在企业单位参加的叫企业年金,在机关事业单位参加的叫职业年金。

达到法定退休年龄时,年金连本带息可一次性领取,也可分几次或按月领取。是机关事业单位及福利好的企业职工才拥有的锦上添花似的补充养老金,可以提高晚年生活质量。

第三支柱:商业养老保险第三支柱由个人主导,指从商业保险公司购买商业养老保险,达到法定退休年龄时获得的个人养老金,以满足更高水平的养老需求。包括各个保险公司推出的所有的商业养老保险,其中就有国家刚刚启动的可以享受国家税收优惠政策的个人养老金制度。

个人养老金作为安全系数相对高,投资回报率也不低的优质长期理财产品,当然值得交。至于哪些人更该交?对此,仁者见仁智者见智。

青青认为,未必人人适合,要结合自己的实际情况分不同的阶段抉择,但首先得有长期不用的闲钱交才行。

如果你目前的经济收入属于低收入阶段,尤其是灵活就业人员以及农村居民中入不敷出的低收入人群,甚至贫困人群,目前则未必适合。还是要优先考虑缴纳社会养老保险。在保证至少能交满15年,达到法定退休年龄,可以领取社会养老金的前提下,经济脱困了,再考虑个人养老金。

其实,即使将来有钱了,从性价比和投资回报角度讲,也应该首先考虑尽可能多地缴纳社会养老保险,因为社会养老保险没有风险,高收益,还包含国家每年都给退休职工增加养老金,适时调整居民养老金的附加福利。

如果超过社会养老保险缴纳上限之后,你还有闲钱,不想投资股票、期权、期货等高风险产品,或者想搞结构性配置,分摊风险,则也适合考虑缴纳个人养老金,否则就是舍本逐末。

不过有句话,叫此一时彼一时。将来随着经济水平的提高,比如个人经济脱困,步入小康,有了长期不用的闲钱;或者我国已成为发达国家,就到了绝大多数人都应该配置个人养老金的时候,并且那时候,个人养老金会承担起更多的养老保障担当。

青青认为,就现阶段而言,个人养老金更适合个人所得税纳税标准高的人,以及有闲钱,但注重投资的安全性,不愿冒高风险追求高回报的人群。