摄影:汉风

作者:小薇老师

企业想要解散怎样做才合法?

我们来看看注销、清算、解散的不同吧!

清算,是为了终结现存的法律关系、处理其剩余财产、使之归于消灭而进行的一个程序,未经清算就直接注销的行为是没有法律效力的,不受法律保护。

注销,是清算后的一个过程,是对法人资格进行终结、消灭的程序。

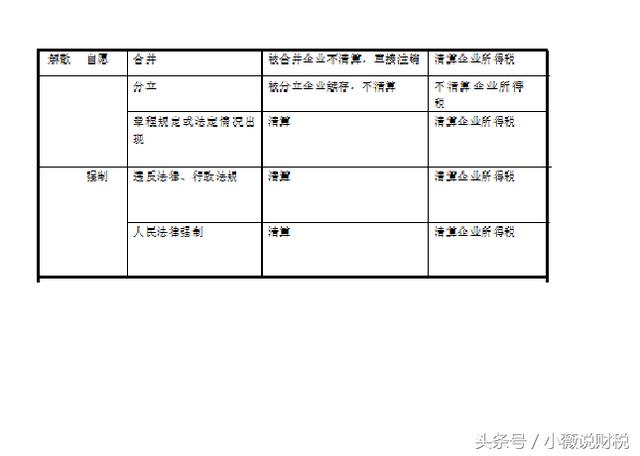

解散,出现了停止经营的事由,并开始公司的清算,处理未了解事务而最终使公司法人资格消灭的法律行为,解散分为自愿和强制,其中自愿解散又分三种情形:

1. 企业合并、分立。

合并、分立是企业在经营过程中出现的正常的交易行为,合并可以由两个或两个以上的企业合并成一个独立的法人组织,合并后,被合并企业就可以解散了,此时被合并企业就可以不用清算了。因为合并后,全部的债权责任将由合并企业承担,并不涉及对债权的划分问题,因此不涉及清算。

分立有两种情形,分立企业继续存在,不用清算。分立企业不再续存,需要清算。

2. 章程规定出现了解散的情况,股东同意不再经营。

3. 法律的规定应当解散。

强制解散分二种情形:

1. 违反法律或行政法规,被依法责令关闭。

2. 人民法律强制解散:经营管理发生严重困难,公司续存会使股东遭受重大的损失,可以由10%以上的股东请求法院强制解散。

如此可以看出,解散是一个法律行为,只有不涉及债权、剩余财产分配时才可以不用清算。

清算是一个法律过程,如果清算是必经流程,那么,未经清算就直接办理注销,债权人有权要求股东、董事、实际控制人承担清偿责任。

注销是一个法律程序。

接下来,我们再看看如何清算企业所得税:

根据财税【2009】60号文件:一、企业清算的所得税处理,是指企业在不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项的处理。由此可以看出清算企业所得税并不仅限于公司解散。

清算所得=全部资产可变现价值或交易价格-资产的计税基础-清算费用-相关税费+债务清偿收益。

例如:某公司清算时,资产的公允价值8000万,账面价值6000万,计税基础6200万,清算费用50万,相关税费30万,债务账面价值2000万,清偿的债务1400万,工人工资120万,社会保险费、法定补偿金80万,欠缴的税款50万。

清算所得=8000-6200-50-30+(2000-1400)=2320万

清算企业所得税=2320*25%=580万

剩余资产=全部资产的可变现价值或交易价格-清算费用-职工工资、社会保险费用和法定补偿金-结清清算所得税-以前年度欠税-清偿的债务

剩余资产=8000-50-120-80―580―50-1400=5720万

被清算企业的股东分得的剩余财产的金额,其中相当于被清算企业累计未分配利润和累计盈余公积中按该股东所占股份比例计算的部分,应确认为股息所得; 剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分,应确认为股东的投资转让所得或损失。

如果股东是居民企业,股息所得免征企业所得税; 如果股东是非居民企业,应当预提企业所得税; 如果是股东是个人,应当按照“利息、股息、红利所得”征收个人所得税。