正如小蔚先前多次介绍的,“七人普”数据的公布,令人口老龄化、出生率下降的担忧再次成为关注焦点。

针对人口问题,华创证券近日制作研报《何以心安,老有所依——养老主题系列报告》,作为养老系列报告之一,本篇报告对我国的养老体系和制度进行全景式的梳理和分析,并试图寻找养老体系改革的可行之路。

养老问题:全球化的灰犀牛

2020年,中国人口总数达14.1亿,60岁及以上人口为2.6亿人,占比18.70%,其中65岁及以上人口为1.9亿人,占比13.50%。

老龄化这一趋势还在加速,根据国务院2017年1月印发的《国家人口发展规划(2016-2030)》,未来十年我国60岁及以上老年人口2021-2030年增长速度将明显加快,到2030年占比将达到25%左右,达到中度老龄化社会。

根据当前我国实行的退休制度(退休年龄:男性60周岁,女干部55周岁,女工人50周岁),如果不延迟退休年龄,未来十年进入养老金领取阶段的人数占比将持续提升,而缴纳养老金的劳动力人口比重下降。

华创证券认为,我国当前的养老主要矛盾则是如何积累养老金——解决收入端来源不足的问题,这又可以分为两个方面,一是扩大以养老为目标的资金积累,形成稳定的可持续的养老资金池;二是提升养老金的配置效率,做高投资收益。

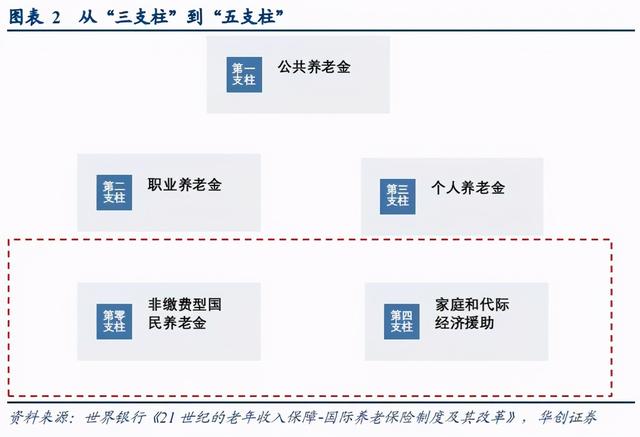

遭遇类似老龄化社会问题的主流国家在更早给出解决问题的研究和建议方案,世界银行在其2005年出版的《21 世纪的老年收入保障-国际养老保险制度及其改革》一文中,提出了“五支柱”体系:

1)非缴费养老金或“零支柱”(待遇形式为国民养老金或社会养老金),以提供最低水平的保障;

2)“第一支柱”缴费养老金制度,与本人的收入水平不同程度地挂钩,旨在替代部分收入;

3)强制性的“第二支柱”,基本属于个人储蓄账户,但建立形式可以各有不同;

4)自愿性的“第三支柱”,可以采取多种形式(如完全个人缴费型、雇主资助型、缴费确定型,或者待遇确定型),个人可自主决定是否参加以及缴费多少;

5)非正规的保障形式,为家庭成员之间或代际之间对老年人在经济或非经济方面的援助,包括医疗和住房方面的资助。

世界银行的报告指出:养老保险制度应由尽可能多的支柱构成,至于支柱的具体数量及构成主要取决于各个国家的偏好以及交易成本的水平和影响程度。

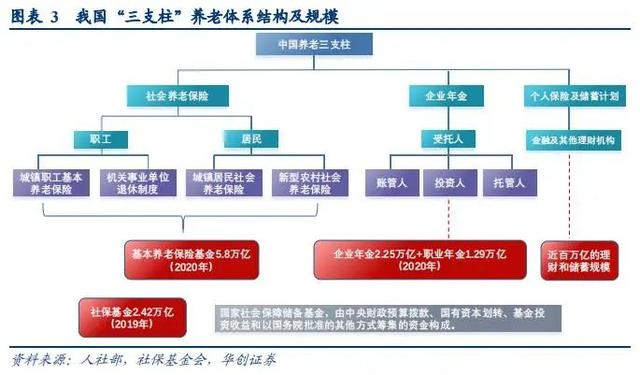

当前我国的养老保障制度沿用“三支柱”体系,第一支柱的社保独大,第二支柱企业年金和职业年金覆盖面较窄,第三支柱的个人养老保险及储蓄虽然潜在规模巨大,但仍是尚缺乏系统性政策指引的自发零散状态。

第一支柱:高渗透 低替代

对于基本养老金的目标替代率设定,是不同路径选择的问题。由于“三支柱”体系的不断完善和成熟,养老金替代率≠第一支柱替代率的观念逐步得到认可。

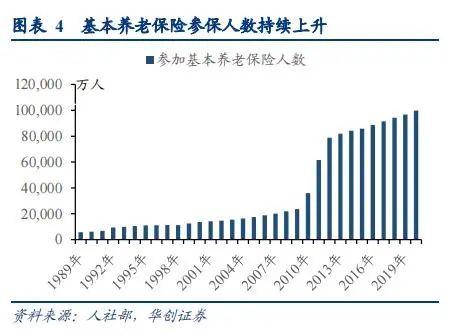

作为“第一支柱”,我国的基本养老保险制度经历了多年发展变革,到2011年城镇居民社会养老保险开始实施,我国的基本养老保险实现了全国范围的覆盖。2020年末全国参加基本养老保险人数为99865万人,参保率达到90%。

根据社科院发布的《中国养老金精算报告2019-2050》,2013年领取基本养老金人口占城镇60岁及以上人口比率只有38.4%,而2018年该指标数值已经提升到了71.79%,基本养老保险制度提供的养老金收入已经成为老年人晚年经济收入中最重要的组成部分。

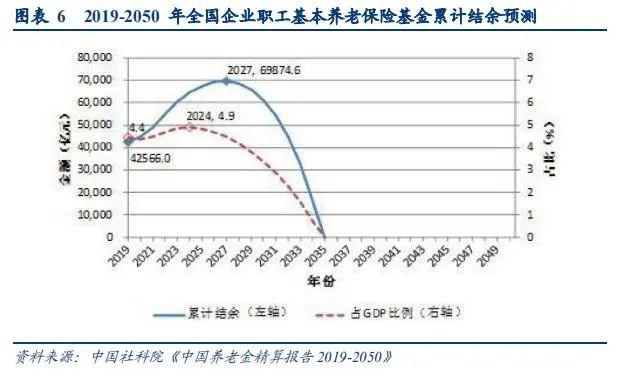

然而在现行制度下,根据社科院的测算,我国基本养老基金累计结余将于2035年耗尽!何以至此?话不多说,看测算图:

另一方面,“第一支柱”的“替代率”在2020年降至历年最低水平,其它支柱的补充作用就显得越发重要。

编者注:替代率是用来衡量退休金充足度的指标,是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。全球大部分国家把70%作为养老金的目标替代率,这个水平能基本保持退休后生活水平不会有明显的下降。

对于基本养老金的目标替代率设定,是不同路径选择的问题。由于“三支柱”体系的不断完善和成熟,养老金替代率≠第一支柱替代率的观念逐步得到认可。

华创证券判断,对于我国而言,第一支柱替代率的下行是社会和人口结构发展的趋势,也是要大力推广第二和第三支柱发展的前提条件。未来比较理想的情景是,第一支柱替代率30%-40%, 第二和第三支柱合计30%左右。

第二支柱:小众的幸福?

我国养老体系第二支柱是由企业和单位作为员工福利的雇主补充养老计划,目的是提供补充的养老收入,一般采用账户积累制,包括企业职工的企业年金和机关事业单位的职业年金。

从2004年《企业年金试行办法》(20 号令)和《企业年金基金管理试行办法》(23 号令)颁布至今,企业年金制度已经建立了17年之久。

不过从参与职工数目和基金累计结存来看,企业年金增速较快,但覆盖面窄。尤其是结存规模,近10年符合增速为20.21%。

从行业类别上看,建立企业年金的企业多集中于烟草、铁路、电力、航空等垄断性行业及大型金融机构,国有企业更是占据市场大半江山,中小型民营企业则鲜少建立企业年金。

即使是大型企业,覆盖度也不高,若按2020年底10.5万家企业2718万参与职工计算,平均每家企业参与人259人,仅是一家中小企业的规模,说明建立企业年金制度的企业也设置了一定的参与门槛,同时需要员工自愿性参与。

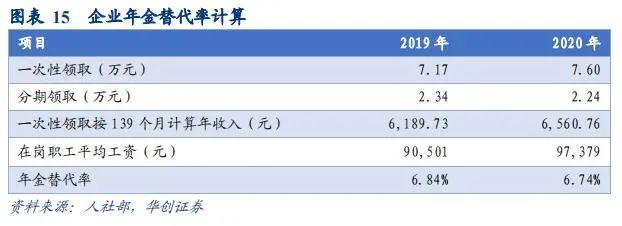

华创证券做了这样的验算,假设领取期限的期望值为社保个人账户退休后的计发月数139,可得企业年金在2020年的人均领取额为6561元,替代率为6.74%,较上年的6.84%略有下滑。加上基本养老保险的42%,第一和第二支柱当前合计替代率不到50%。

因此,要达到70%的替代率,还有20个百分点需要依靠第三支柱的个人养老计划。

第三支柱:从自发到体系

世界银行对第三支柱的定义是个人养老的储蓄计划,形态上包括存款、商业养老保险、理财投资等,只要是以养老储蓄为目标的资产储备都可以囊括进来。而真正意义上的第三支柱,并不是某种具体的产品,而是一种制度设计以及符合该制度要求的相应产品。

当前第三支柱的专项产品并不多,主要包括:个税递延型养老保险、养老目标基金以及商业养老保险。

商业保险中的普通寿险、年金险、分红险等都可作为养老产品。以只有产品设计上明确退休后才能领取才是“第三支柱”定义的养老保险产品来匡算的话,2019年养老年金保费收入规模543亿元(中国证券报报导数据),占2019年寿险保费收入的2.39%。

2019年11月中国银保监会副主席黄洪在“2019中国寿险业峰会”上讲话,商业保险的养老金储备超过2万亿元,未说明口径,预估可能是指保障期限比较长,在15-20年以上的长期责任准备金。

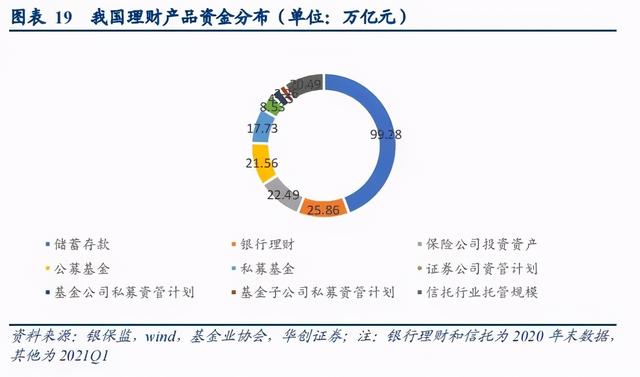

而截至2020年末,银保监、证监下辖所有资管机构管理规模与储蓄存款,若剔除重复统计部分估计也在150万亿左右。而严格意义上的第三支柱当前规模不足2万亿,仅占理财市场的比例1%-2%,广阔的潜在空间可期。

支柱空间测算:94万亿

根据华创证券构建的现金流模型测算,理想的状态下,第一和第二支柱合计贡献替代率40%,第三支柱贡献30%,整体达到70%的替代率,保持退休后生活水平的稳定。

第三支柱属于个人账户,不需要结余,假设生命完结时余额为0,退休后生存周期为12年(根据当前社保计发月数139/12=11.58年),未来通胀为2%,个人账户投资回报率为5%,则在退休前需要储备28.6万元,按3.29亿参保职工计算,潜在空间可达94万亿元。

与当前资管行业规模相比,94万亿似乎只是储蓄搬家和产品转换的问题,但前提是第一支柱能保持住40%的替代率,目前看困难很大,第二支柱在较短时期内顶上也不容易。

其次,尚未计算3.8亿还未开始领取待遇的城乡居民参保人员,如果考虑的话,养老储备还需要109万亿元,超过了当前的储蓄和理财市场规模。这说明,我国理财市场的整体市场容量仍有发展空间。

此外,第三支柱未来将成为养老储备充裕度拉开差距的决定因素,第一支柱提供基础的生活保障,而老年生活的质量将由个人储备来支撑。

复利下,稳健的投资收益率的重要性将被更广泛的认知,一旦第三支柱的个人账户体系开始搭建,资管行业将提速迈入新的发展阶段。

对于个人和家庭来说,养老是无法规避的问题,如何通过各种理财手段达到“充分养老”的目的,也是需要在认识上提早做好了解和准备的。