1月份信贷数据出炉!一片看好之声,大家看好的核心无非在于宽货币确实已经宽出来了,1月份社融6.17万亿,创了单月最高值,新增人民币贷款4.2万亿,同时也创下了历史新高,但从结构来看,反应企业部门与居民信心的中长贷增速仍然低迷,表明宽货币并没有转化为款信用,或者说宽货币向宽信用的传导是出了问题的。

从贷款结构看,短贷好于长贷,企业要强于居民。居民端无论是短贷还是长贷都已是连续两个月同比少增,指向的是居民消费(部分受疫情多点散发影响)和地产销售的疲弱;企业端票据融资与短期贷款大幅多增,“需求退政策进”、银行靠短期融资冲抵信贷额度的特征不变;新增企业中长期贷款2.1万亿元,属2021年7月份以来首次同比多增,指向的是基建、十四五产业项目为代表的各省重点固定资产投资项目融资需求的初步起来。

分部门看,住户贷款增加8430亿元,其中,短期贷款增加1006亿元,中长期贷款增加7424亿元,分别同比少增2272亿元与2024亿元;企(事)业单位贷款增加3.36万亿元,其中,短期贷款增加1.01万亿元,中长期贷款增加2.1万亿元,票据融资增加1788亿元,同比分别多增4345亿元、600亿元和3193亿元;非银行业金融机构贷款减少1417亿元,同比少减575亿元。

居民部门的中长贷都很弱,反映的是消费信心与购房需求都很弱,而企业部门中长期贷款同比多增仅仅600亿,而短期贷款的增加主要是短期融资,短期融资基本上是冲任务的性质,中长期贷款才真正反映的是长期的信心,目前企业中长贷的信心恢复尚需时日。

而更表明企业与居民部门信心的是M1的增速,M1增速更是历史上首次同比转负,小谋士认为,这个M1增速基本上验证了我前阵子担忧的信心问题,居民部门与企业部门目前都有可能在主动收缩。

如果大家收缩资产负债表,用现金偿还负债,或者现金转变为中长期存款,都会导致M1降低,目前来看M1史上首次转负,反映出居民与企业部门短期的信心都比较低迷,因此这也是小谋士一直强调的,当下A股最大的问题,是去年一系列强力监管政策导致很多行业短期收缩严重冲击了企业部门的信心,进而影响到居民部门的收入,所以共振之下,信心都比较低迷。

所以,在1月社融数据出来以后,A股反而加速下跌的核心在于M1的首度转负,本质上还是信心仍然低迷,导致宽货币没有转化成宽信用,所以受冲击更大的非国企部门影响更大,本阶段相对占优的是央企与大国企,成为短期的避风港。

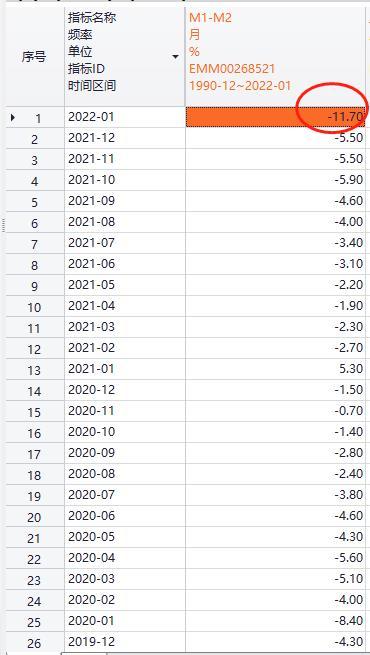

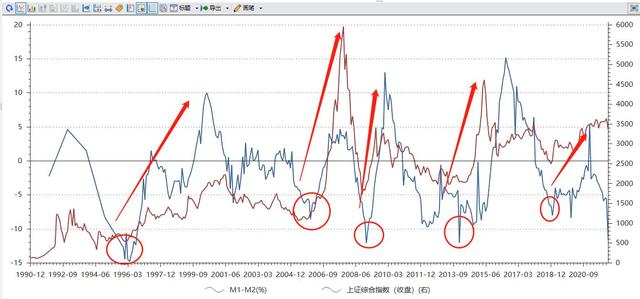

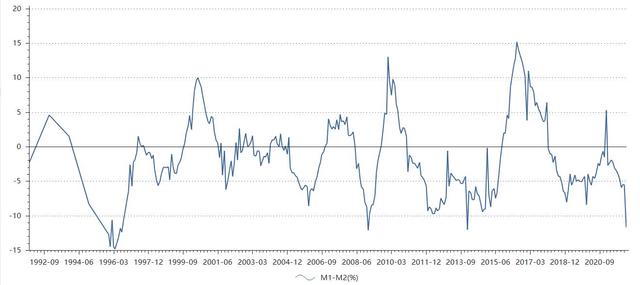

在M1增速转负的带动下,M1-M2的剪刀差也迅速拉大到-11.5%,创下2013年以来最大的剪刀差值

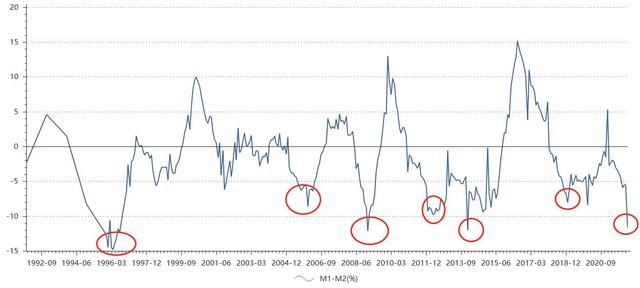

从2018年2月份以来,M1-M2剪刀差由正转负,而此前剪刀差已经连续28个月为正值了;而自1996年以来,“剪刀差”一旦为负就会持续数月,在为负的7个时间段中,最长57个月,最短10个月,平均24个月。

通过对历史走势复盘,进一步发现,在M1-M2剪刀差为负的时间段中,往往对应着通胀下行、经济增速放缓、以及资产价格下跌(如:房地产销售和股票指数)。其中,M1-M2“剪刀差”与房地产销售增速的相关性最高,2016年“930”调控以来,房地产销售面积一路下滑,M1-M2的剪刀差也持续为负。原因很简单,因为房地产销售以后,大量个人的定期存款转为成了房地产企业的活期存款,反之亦然。

M1中,单位活期存款占比长期在8成左右,往往被认为是资金的活性指标。换句话说,如果这些资金被企业很好地用于投资,则可以为经济稳定增长提供相对较强的支撑。因此,在当前情况下,M1快速下滑(而且M2并未保持一个较高的增速)、以及M1-M2“剪刀差”持续收窄连续8个月为负,预示实体经济资金收缩、企业流动性压力加大,需予以重视。

往后看,根据经验规律,接下来几个月M1-M2“剪刀差”或大概率为负,预示通胀将继续走弱、经济趋于下行、房地产销售延续下滑。事实上,这一结论与当前经济运行态势还是较为吻合(今年通胀没有实质性压力、经济总体也是稳中缓降)。

对于宏观经济的有什么预示?本轮剪刀差由正转负同时叠加M2增速拐头向上,意味着剪刀差变化主要由M1增速变动贡献,核心逻辑反映的是房地产调控背景下,居民房地产杠杆向企业活期存款转化链条的增速下行,居民加杠杆速度放缓,这可以从居民中长期贷款负增长体现出来。房地产投资以及房地产后周期消费都是重要的宏观经济增速拉动行业,因此M1增速的下行趋势反映了宏观经济增速下行概率较高。

对于股票二级市场。市场普遍存在M1增速定买卖的历史经验规律,因此市场较为重视M1增速的判断。通过历史数据显示在2004年至2013年期间,M1增速和大盘增速之间存在较强的相关性,2014年之后这两项数据相关性出现了相关性减弱趋势。伴随着我国广义货币存量的逐步扩大,股市的流动性驱动因素受流动性的影响在边际减弱,因此单纯通过M1增速进行趋势判断的可靠性在下降。

从历史上来看,M1-M2剪刀差对于预测A股的涨跌参考意义挺大,历史上M1-M2剪刀差极端拉大以后,都迎来了不错的大反弹行情,这一次会不一样吗?

1. 2013年4万亿尾声经济严重下滑的阶段,M1一度要转负,最终也没有转负,伴随2014年以来的降准降息,M1增速回升,股市也随之转牛;

2.2019年1月M1增速同比0.4%,增速也几乎转负,后期伴随新的宽松政策,M1增速也开始回升,股市也随之转牛;

因此,接下来M1能否转正,M1-M2能否拐头向上成为关注的核心点,其实质反应的都是信心的恢复过程。

=========================================================

附录,国际上关于货币的一些划分:

① 国际货币层次的划分

一般来说,西方经济学家根据货币的变现能力将货币分为以下4个层次。M1=现金+活期存款;M2=M1+储蓄存款+定期存款;M3=M2+非银行金融机构的存款;M4=M3+金融机构外的短期金融工具。但是各国有各自的划分标准,不同时期的货币层次划分也可能不相同,基本思路都是按照货币的流动性进行划分。

l 国际货币基金组织:

IMF在2000年的《货币与金融统计手册》中取消了对货币和货币分层的定义,从属于广义货币的金融资产、货币持有部门和货币发行部门来定义货币。M0=现金,包括流通于居民手中的现金和企业单位的备用金;狭义货币M1=M0+活存+邮政汇划资金+国库接受的私人活期存款;广义货币M2=M1+准货币,准货币包括储蓄存款、定期存款、外币存款、各种通知放款及各种短期信用工具,比如政府短期债券、银行承兑汇票。

l 美国:

美联储从1960年开始公布货币统计数据。早期只有M1,且把M1当做货币政策目标;1971年开始公布M2、M3;1993年美联储放弃货币供应量,调整以利率为宏观调控的手段;美联储认为M3不能提供更多的经济信息,且在货币政策操作中M3不发挥作用,2006年3月开始不公布M3。

M1=国库、联邦储备系统和存款机构以外的现金+商业银行的活期存款(不包括存款机构、美国政府、外国银行和官方机构在商业银行的存款)+非银行发行的旅行支票+其他与商业银行活期存款性质相近的存款(比如可转让支付命令账户NOW、自动转账服务ATS等)。

M2=M1+储蓄存款+存款机构发行的隔夜回购协议+美国银行向美国居民发行的隔夜欧洲美元+货币市场存款账户MMDA+小额定期存款+零售市场货币市场互助基金MMMF+合并调整。

M3=M2+大额定期存款+机构持有的MMMF+存款机构发行的定期回购协议+定期欧洲美元+合并调整。

L=M3+储蓄债券+商业票据+银行承兑汇票+短期政府债券等短期流动资产。

l 欧盟:

狭义货币M1=流通中的现金+隔夜存款;中间货币M2=M1+两年以下的定期存款+三个月以内的通知存款;广义货币M3=M2+回购协议+货币市场基金+货币市场票据+两年以内的债券。

② 当前我国公布的货币划分:M0、M1、M2:

1)流通中的现金M0:指的是央行资产负债表中的货币发行减去其他存款性公司资产负债表里的库存现金,包括境外流通的人民币。随着中国国际地位的提升、人民币国际化进程的推进,人民币贸易与投资的增加,境外人民币占比会逐渐提高。

2)狭义货币供应量M1=M0+企业活期存款+机关、团体、部队存款+农村存款+个人持有的信用卡存款。(随着银行卡功能的不断完善,个人的银行卡活期储蓄支付金额越来越多、用途越来越广,接近于现金的流动性。但是值得注意的是,M1只包括个人的信用卡存款,并不包括个人银行卡的活期存款,这一成分目前仍是计入M2。2003年曾提出将其划入M1,但后并未做出调整)

3)广义货币供应量M2=M1+城乡居民储蓄存款+企业存款中具有定期性质的存款+信托类存款+其他存款。

(其他存款包括应解汇款及临时存款、保证金、财政预算外存款、租赁保证金、证券公司客户保证金(90%)、非存款类金融机构在存款类金融机构的存款及住房公积金存款等。)

4)未计入M2的主要成分

外币存款:规模逐渐上升。外币存款曾被纳入M2,但实际统计中一直未包括。考虑到目前方便的结售汇,功能相对于人民币准货币,我国经济越来越受国际经济影响,外币存款对货币供给的影响上升。目前我国外汇存款已突破7000亿元。

财政存款:计入M2的财政预算外只占极小比例。财政存款,指财政金库款项和政府财政拨给机关单位的经费以及其他特种公款等,包括中央财政存款、地方财政存款、财政预算外存款和国库定期存款,除财政预算外存款,其它均不计入M2。目前我国有接近5万亿元的财政存款。

银行表外理财产品:迅速增长的理财产品。自2011年以来,信贷收紧,银行理财产品发行迅速扩张。引起市场关注,而理财产品很多投向债市,资金紧张,银行赎回资金,部分引发了近期的债市的大幅调整。目前我国有20多万亿元的理财产品。

在这三个层次中,M0与消费变动密切相关,是最活跃的货币;

M1反映居民和企业资金松紧变化,是经济周期波动的先行指标,流动性仅次于M0;

M2流动性偏弱,但反映的是社会总需求的变化和未来通货膨胀的压力状况,通常所说的货币供应量,主要指M2。

Ø M1-M2剪刀差:

M1与M2剪刀差是一种货币现象,通常M1与M2只是货币供应量的不同维度,大概率应为同向,仅是M1的波动率更大。而从2016年至2018年初M1和M2剪刀差从正向转为负向反映了经济现象重大变化。2016年正剪刀差时,M1高企,M2较为平稳。保证金存款出现较大幅度下降,说明居民在股指下跌后资金从股市撤出,并以M1形式流入房地产商和地方融资平台,说明居民采取了卖股买房的策略。2018年剪刀差转向,明显体现为在金融去杠杆下的货币派生减弱,而房地产商和地方融资平台在委托贷款和信托贷款大幅下行之后,可获得资金能力急剧下降,形成了较弱的M1增速。