(本文由公众号越声投顾(yslcw927))整理,仅供参考,不构成操作建议。如自行操作,注意仓位控制和风险自负。)

杜邦分析法(DuPontysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。具体来说,它是一种用来评价公司赢利能力和股东权益回报水平,从财务角度评价企业绩效的一种经典方法。其基本思想是将企业净资产收益率逐级分解为多项财务比率乘积,这样有助于深入分析比较企业经营业绩。由于这种分析方法最早由美国杜邦公司使用,故名杜邦分析法。

一、杜邦分析法的的基本思路

1、权益净利率,也称权益报酬率,是一个综合性最强的财务分析指标,是杜邦分析系统的核心。

2、资产净利率是影响权益净利率的最重要的指标,具有很强的综合性,而资产净利率又取决于销售净利率和总资产周转率的高低。总资产周转率是反映总资产的周转速度。对资产周转率的分析,需要对影响资产周转的各因素进行分析,以判明影响公司资产周转的主要问题在哪里。销售净利率反映销售收入的收益水平。扩大销售收入,降低成本费用是提高企业销售利润率的根本途径,而扩大销售,同时也是提高资产周转率的必要条件和途径。

3、权益乘数表示企业的负债程度,反映了公司利用财务杠杆进行经营活动的程度。资产负债率高,权益乘数就大,这说明公司负债程度高,公司会有较多的杠杆利益,但风险也高;反之,资产负债率低,权益乘数就小,这说明公司负债程度低,公司会有较少的杠杆利益,但相应所承担的风险也低。

二、杜邦分析法的财务指标关系

杜邦分析法中的几种主要的财务指标关系为:

净资产收益率=资产净利率(净利润/总资产)×权益乘数(总资产/总权益资本)

而:资产净利率(净利润/总资产)=销售净利率(净利润/总收入)×资产周转率(总收入/总资产)

即:净资产收益率=销售净利率(NPM)×资产周转率(AU,资产利用率)×权益乘数(EM)

在杜邦体系中,包括以下几种主要的指标关系:

(1)净资产收益率是整个分析系统的起点和核心。该指标的高低反映了投资者的净资产获利能力的大小。净资产收益率是由销售报酬率,总资产周转率和权益乘数决定的。

(2)权益系数表明了企业的负债程度。该指标越大,企业的负债程度越高,它是资产权益率的倒数。

(3)总资产收益率是销售利润率和总资产周转率的乘积,是企业销售成果和资产运营的综合反映,要提高总资产收益率,必须增加销售收入,降低资金占用额。

(4)总资产周转率反映企业资产实现销售收入的综合能力。分析时,必须综合销售收入分析企业资产结构是否合理,即流动资产和长期资产的结构比率关系。同时还要分析流动资产周转率、存货周转率、应收账款周转率等有关资产使用效率指标,找出总资产周转率高低变化的确切原因。

下面结合具体案例分析下

案例:MA公司杜邦分析法的案例分析

现代财务管理的目标是股东财富最大化,权益资本报酬率是衡量一个公司获利能力最核心的指标。权益资本报酬率表示使用股东单位资金(包括股东投进公司以及公司盈利以后该分给股东而没有分的)赚取的税后利润。

杜邦分析法从权益资本报酬率入手:

权益资本报酬率=(净利润/股东权益)=(净利润/总资产)*(总资产/股东权益)

=(净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)

=(净利润/销售收入)*(销售收入/总资产)*1/ (1-负债/总资产)

上面的公式很好地揭示了决定企业获利能力的三个因素:

(1)成本费用控制能力。

因为销售净利润率=净利润、销售收入=1-(生产经营成本费用+财务费用本+所得税)/销售收入,而成本费用控制能力影响了算式(生产经营成本费用+财务费用+所得税)/销售收入,从而影响了销售净利润率。

(2)资产的使用效率,用资产周转率(销售收入、总资产)反映。

它表示融资活动获得的资金(包括权益和负债),通过投资形成公司的总资产的每一单位资产能产生的销售收入。虽然不同行业资产周转率差异很大,但对同一个公司,资产周转率越大,表明该公司的资产使用效率越高。

(3)财务上的融资能力,用权益乘数(总资产/股东权益)反映。

若权益乘数为4,表示股东每投人1个单位资金,公司就能借到3个单位资金,即股东每投入1个单位资金,公司就能用到4个单位的资金。权益乘数越大,即资产负债率越高,说明公司过去的债务融资能力越强。

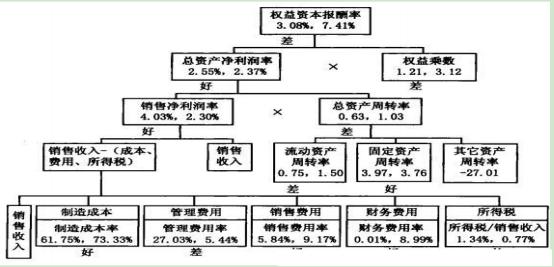

上面伪公式还可以进一步细化,并用图形直观地表示出来,现以MA公司为例进行说明,如图6-2所示。每个方框中第一个数字表示分析期MA公司当期的数据,第二个数字表示比较的对象,根据分析的目的和需要来定,可以是同行业其他公司的同期数据,也可以是行业的平均水平或本公司基期数据。本例中采用的是行业中优秀企业的同期数据。

图6-2 MA公司杜邦分析法

如图6-2显示,MA公司获利能力相对较差(3.08%<7.41%),经过分析可知这不是因为总资产净利润差(2.55%>2.37%),而是财务融资能力差(1.21<3.21)。经过进一步分析可以发现,总资产净利润率对获利起了作用。而资产净利润高,不是因为资产使用效率高(0.63<1.03),而是因为成本费用控制得好(4.03%>2.30%),资产使用效率低,不是因为固定资产(3.97>3.76),其他资产使用效率低,而是因为流动资产使用效率低(0.75<1.50),成本费用控制得好,是因为制造成本、销售费用、财务费用均起了贡献作用(61.75%<73.33%, 5.84%< 9.17%,0.01%<8.99%)。

如果您喜欢以上文章,想了解更多股市投资经验及技巧,关注公众号越声投顾(yslcw927),干货很多!