案例 宇通客车:跌宕起伏的管理层收购

1993年,郑州客车厂与中国公路车辆机械公司、郑州旅行车厂共同发起,以定向募集的方式设立了郑州宇通客车股份有限公司(以下简称“宇通客车”)。1999年,郑州市财政局作为股东成立了郑州宇通集团有限责任公司(以下简称“宇通集团”),由宇通集团作为宇通客车的母公司,控制宇通客车的股份。

郑州第一钢厂当时是宇通客车的第二大股东,但因经营不善深陷财务困境,为了安置大批下岗职工,它在2000年年底拟将股权卖给北京的一家投资公司,此举遭到了郑州市财政局的明确反对,但不实行股权转让就没有足够的资金安置下岗职工,郑州市财政局只好让步同意股权转让,但条件是必须由财政局来卖。

在多方接触后,郑州市财政局并没有找到合适的买家,为了宇通客车的长期发展,它最终决定将宇通集团的国有股权转让给宇通客车的原管理层和员工。

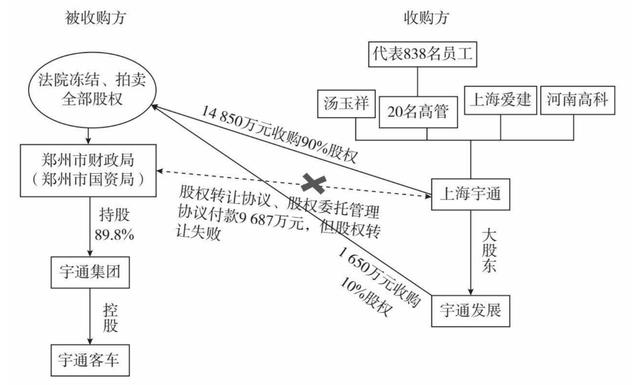

2001年3月,包括宇通客车董事长汤玉祥在内的21名高管、上海爱建股份有限公司(以下简称“上海爱建”)和河南高科技创业投资股份有限公司(以下简称“河南高科”)共同设立上海宇通创业投资有限公司(以下简称“上海宇通”)来实现管理层收购。上海宇通表面上只有23名股东,但实际发起人其实是21名高管和838名宇通客车的员工,除汤玉祥之外,其余20名高管每人代表一个车间或科室,这样的安排主要是为了绕开《中华人民共和国公司法》对有限责任公司发起人人数不能超过50人的法律限制。

2001年6月,上海宇通与郑州市国资局(后被纳入郑州市财政局)签署了《关于郑州宇通集团有限责任公司股权转让协议》和《股权委托管理协议》。根据协议,郑州市财政局将其持有的宇通集团89.8%的股权转让给上海宇通并报财政部审批,同时,报批期间,宇通集团的该部分股权和宇通客车2350万国家股都由上海宇通代为管理。同年8月,上海宇通按照约定向郑州市财政局支付了9 687万元股权转让款,但由于财政部一直未对此事做出批复,郑州市财政局无法如约将股权转让给上海宇通,也没有及时返还股权转让款。因此,2003年12月3日,上海宇通向法院申请支付令要求郑州市财政局返还股权转让款并赔偿利息。

2003年12月20日,法院冻结郑州市财政局持有的宇通集团100%的股权并公开拍卖该股权。最终,通过竞价,上海宇通以14 850万元拍得宇通集团90%的股权,郑州宇通发展有限公司(以下简称“宇通发展”)以1650万元的价格拍得宇通集团10%的股权。宇通客车披露的收购报告书显示,上海宇通又是宇通发展的大股东。几经辗转,宇通客车的管理层收购才算尘埃落定(见图)。

宇通客车管理层收购示意图

案例解析:

在中国,管理层收购更多地担负着解决企业产权改革的使命,较为敏感。尤其是对国有企业而言,不仅股东的变更需要经过财政部的审批,而且要面对国有资产是否流失这个难题,因此无形之中给企业进行管理层收购的操作带来了不小的难度。

管理层收购总结:

管理层收购是指公司的经理层利用借贷所融资本或股权交易收购本公司的一种行为,从而引起公司所有权、控制权、剩余索取权、资产等发生变化,以改变公司所有制结构。通过收购,企业的经营者变成了企业的所有者。

管理层收购主要面向公司经理层,收购的对象可以是整体公司,也可以是分公司或子公司,甚至可以是公司中某一特定部门。与一般企业重组或企业收购不同的是,除了强调收益和企业增值外,管理层收购还将引起企业产权的变动,尤其体现在企业的实际控制权方面。

在企业内部管理层对公司的收购中,经理层不仅掌握着公司许多重要资源,对公司的实际运营情况也了如指掌。当经理层从纯粹的企业管理者变为产权拥有者时,他们的积极性势必有所增加。但是,在采用管理层收购这种方式激励员工时,企业所有者务必先考虑这样两个问题。

■ 公司的经理层在聘用期间,公司发展如何、个人付出如何、业绩发展空间如何?如果在聘用期间工作表现一般,那么当他或她变为企业所有者之后,公司业绩一定会有所提升吗?

■ 公司经理层如果有意进行收购,那么在收购过程中是否会利用工作便利刻意造假公司业绩,以便达到低价收购的目的?

目前,常见的管理层收购是由管理层注册成立一家新公司作为收购目标公司的主体,然后将新公司的资产作为抵押向银行贷款,以获得足够的资金来购买目标公司的股份。新公司也需要遵循《中华人民共和国公司法》等法律法规的相关规定,而《中华人民共和国公司法》要求对外累计投资额不得超过公司净资产的50%,但现实中有许多公司违背了这一规定,存在法律风险。另外,不少公司采用职工持股会的方式代替成立新公司,但职工持股会的性质是社会团体法人,不能从事投资活动,因此管理层收购主体的合法性在现有法律框架下或多或少存在一定的法律风险。

在管理层收购中,可能会产生三种法律关系。

(1)资金借贷关系。由于收购目标公司的股权需要大量资金,目标公司的经理层通常无法凭借自有资金独立完成收购任务,这就需要经理层借助各种杠杆工具进行融资以获取足够的收购金额,这样经理层与金融机构之间就会形成资金借贷的法律关系。

(2)委托代理关系。并不是所有的管理层收购都涉及委托代理关系,只有当公司管理层通过与战略投资者合作来进行融资时才会产生委托代理关系,这种关系下,战略投资者会为管理层专门募集资金用于股权收购。此时,管理层是委托人,战略投资者是受托人,两者之间按照委托协议的约定,由管理层委托战略投资者出资收购目标公司的股权;收购完成后,管理层基于经营目标公司所实现的利润,按照委托协议的约定逐步从战略投资者手中回购目标公司的股权,直到完成整个管理层收购。

(3)股权买卖关系。目标公司的管理层(作为收购方)与目标公司的原股东(作为被收购方)经过协商后达成股权转让协议,通过直接转让股权、上市公司集体制、母公司改制转让股权或置换股权等方式,将公司股权顺利从原股东名下转移至管理层,使管理层同时享有公司的所有权或经营权。

管理层收购适用于国有资本退出的企业、集团性质企业以及反收购时期的企业。