每天早晨起床打开支付宝,收个能量、喂个小鸡,已经成为了很多人的习惯。

当然,浮云君也不列外。只是除此之外,每天我还会留意一下昨天的理财收益状况,是亏了还是赚了。

今天起床,睁开惺忪的睡眼,偶然间打开余额宝,瞅了一眼七日年化收益率,惊得目瞪狗呆:去年余额宝的收益率还能维持在 2.5% 左右,怎么到了今天,只有 1.54% 了......

1.54% 的年化收益率甚至已经低于银行的一年期定期存款利率!

还依稀记得 2013 年余额宝刚出来那会,七日年化收益率最高曾达到 6.7%, 7年过去了,利率是一降再降,到了今天只剩下区区 1.54%了......

我们不妨来算一笔账:一万元资金,分别存入余额宝和 2.5% 的银行定期,一年后利息差异会有多少:

10000 * 1.54% = 154 元

10000 * 2.5% = 250 元

一万元存款,一年下来利息差异就高达 100 元,要是 10 万、100 万,这利息差异就会变得非常大。

一不留神,就少赚了 100 块!

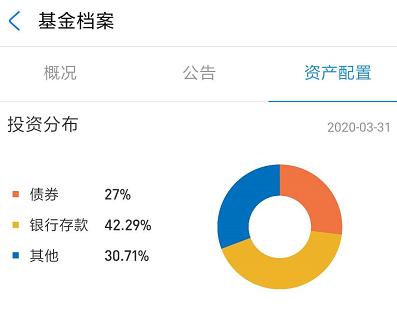

余额宝的本质是「货币基金」,这个概念想必大家都并不陌生。

货币基金是聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。

余额宝中大部分资金都是投向银行存款(42.29%)和债券(27%),也就是说:我们投入余额宝的资金最后大部分都回流了银行体系。

所以,余额宝收益率的高低和银行存款、债券市场的波动有着较大的影响。

(1)银行存款

最近银行体系可是一点都“不差钱”,2020 开始至 5 月初,已经降准 3 次,释放了 1.75 万亿的流动性。

为了刺激经济,“新基金”也是顺势出现,几万亿的专项债务已经在路上。

除此之外,为了对冲疫情对于经济的影响,央行的印钞机也是鼓足干劲,加码印钞票:截止2020年4月,M2余额达到 209.35 万亿元,同比增长11.1%!要知道,截止 2019 年年底,我们的 GDP 总量才只有 100 万亿而已......

广义货币供应量(M2)是指流通于银行体系之外的现金加上企业存款、居民储蓄存款以及其他存款,它包括了一切可能成为现实购买力的货币形式,通常反映的是社会总需求变化和未来通胀的压力状态。近年来,很多国家都把M2作为货币供应量的调控目标。

大量的钞票被投入市场,当然银行体系不差钱,流动性相对充裕,那么银行给出的存款利率也会逐步走低。

(2)债券

债券最近的走势是非常的糟糕,又双叒叕连续下跌,主要的原因是:债券供给超幅度增加,债券基金的供给不断增多,市场看空情绪浓重。

在几万亿的“新基建”专项债务面世之后,最近又提出要推出一万亿的抗疫特别国债。

今年明确新增专项债务 3.75 万亿,而在去年同期,这个数字是 2.15 万亿,整整增加了 75%!债券供给大幅度增加了,势必会造成债券价格的下跌。

我们可以简单理解为菜市场卖菜:卖菜的小摊贩多了,供过于求,自然价格就下来了。

银行存款和债券是余额宝投资的重要两个方向,两者的利率在最近都有下行压力,两个因素相结合,最后导致了余额宝收益率的持续走低。

把钱存入余额宝,以前每天还能得到一点“小确幸”,但是到了今天,一万元一天只有 4 毛钱,连个棒棒糖都买不起......

面对越来越低的收益率,越来越严重的通胀(货币超发),我们应该如何妥善调整投资策略?

(1)定期理财

就以支付宝平台为例,定期理财产品种类还是挺丰富的,期限也很多:一个月、三个月、六个月、一年,应有尽有。

更为让人震惊的是:一年期的定期理财产品,利率竟然能达到甚至超过 4.5%!

要知道,很多银行的三年期定期存款利率才只有 3.5% 而已!一对比,利率差异就非常明显了。

余额宝理财产品截图

相比于收益率,其实大家更关心的是产品的安全性。其实浮云君自己也是余额宝定期理财的常客,定期理财的资金配置一般都在总资产的 10% 左右。几年来,从未发生过兑付违约事件。

经过支付宝平台的严格筛选,产品的安全性还是有一定保证的。

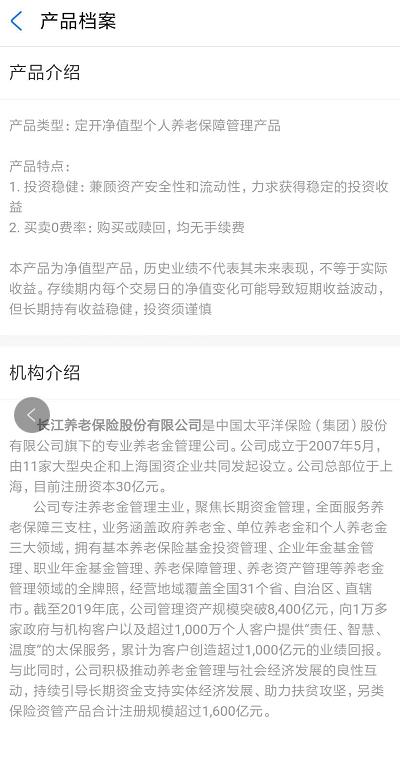

要是还不放心,还可以点击「产品档案」,查看一下背后的机构,是否靠谱。比如如下这一款“长江养老添年享”,背后的机构是老牌的太平洋保险公司,机构还是挺靠谱的。

(2)指数型基金

股神巴菲特曾经说过:

“大部分投资者,包括机构投资者和个人投资者,早晚会发现,最好的投资股票方法是购买管理费很低的指数基金。”

巴菲特曾经在 2008 年和门徒合伙企业定下「十年赌约」,最终巴菲特选择的标普 500 指数基金以近乎碾压的战绩赢得了赌约,最后的累计收益对比是:98% 比 24%!

既定的事实告诉了我们:投资指数基金才是更明智的选择:①费率更低,②风险更为适中。

沪深 300 指数基金,就是浮云君最青睐的投资标的。

(3)支付宝:帮你投

支付宝「帮你投」服务推出已经有 2 个月时间了,浮云君从帮你投刚面世开始就一直买入到现在,期间曾多次加仓。

帮你投背后的机构是世界最大的公募资管机构 —— Vanguard 先锋领航集团。全球资产管理规模超过 6 万亿美元(约为国内前十大基金公司资产管理规模总和的 7 倍!)

更重要的是:每年的管理费用非常之低,折合年化费用仅为 0.5%!大部分主动型基金每年的管理费、托管费加上销售服务费,高达 1.75%,已经高于余额宝的年化收益率!

目前浮云君买了 1.5 万元的帮你投,累计收益达到 580 元,2个月时间,实现了 3.8% 的收益率,真的非常不错!

财富增长在于积累,更在于我们的刻意打理。

M2 的快速增长让很多朋友感到些许焦虑,这意味着货币正在以更快的速度在加速贬值,如果不去合理地进行资产配置,我们辛苦攒下的积蓄很快就会缩水。