玻璃纤维具有轻质、高强、耐腐蚀、电绝缘、隔热等优异性能,作为国家战略性新材料产业的重要组成部分,产品广泛应用于汽车及交通工具轻量化、风电、 PCB应用、节能环保、建筑材料等领域。

而今天看的这家公司就是玻纤板块中的一哥。截止目前,它公司的价格还处于20下方。

接下来,就来看看这家公司的行业地位和竞争优势情况,

首先,公司是玻纤行业龙头企业,当前其玻纤总产能全球第一。

公司E9玻纤于2020年8月上市,全玻纤叶片的极限长度有望由85米左右提高至90-100米,将进一步替代碳纤维等材料,满足风电大型化、海洋化应用场景需求。

E9玻璃纤维是目前行业内具有最高模量的玻璃纤维产品,为公司独有的核心技术。在风电、5G、交通等领域都有广泛的应用前景,例如大型风力发电叶片、光缆加强芯、飞机部件、汽车制造、耐温材料、运动器材等。

目前公司用于新能源汽车轻量化、风电领域的玻纤产品占比合计已超过50%。

同时,公司也是全球玻纤纱龙头,其中高端领域的电子纱/电子布市场份额全球前二。2021年上半年,受电子电器市场拉动,公司电子布需求量大增,价格大幅上涨。

(公司的名称和股票的代码,会在文章最后公布。在此之前请先保持空杯心态,客观公正地了解完公司的基本情况,再去揭晓最后的那个答案)

可见,公司在玻纤领域确实是属于绝对龙头地位。接下来,就通过阅读公司财报,来抽丝剥茧看看这家行业龙头的经营发展状况如何,厘清公司的内资质地,

美国顶级评级机构晨星公司的研究负责人帕特·多尔西,曾经说过,发展一套投资哲学,弄清楚公司的竞争环境,分析公司和股票估值。

所以,长风发文并非为了推荐股票。而是以一致性的投资哲学来解读一家公司。把10页的财报浓缩为2000来字,为大家梳理一个系统化的体系去解读公司的财报。

本文所有的内容,均来自该企业的财报,并没有任何个人观点。发文的目的是帮助大家更系统地去解读上市公司的财报,发现上市公司财报背后的语言。

还是先来看公司的成长性,

从营业收入来看,公司2016年到2020年,营业收入逐年增长。

在2021年,公司的营业收入,更是相对之前有较大增长,3季度营业收入已经超过去年全年。

在过去的五年间,公司的平均每年的营收增长速度为10.69%。

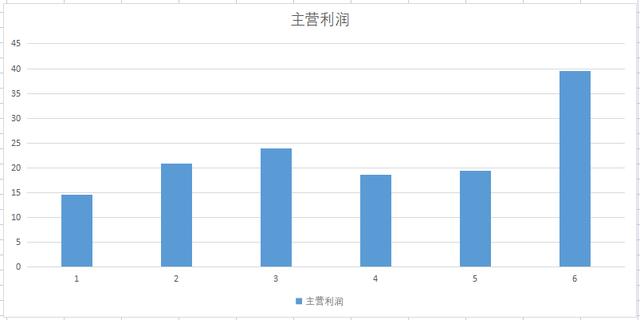

再来看公司的利润情况,

公司2016年至2018年,利润呈持续上升状态。但2019至2020年出现了小幅下降。

在今年,公司业绩创下了自2016年以来的新高。原因刚才我们也看到了,今年营收大幅增加,主要是因为公司的产品销售价格上升,毛利率增加。

过去五年,公司的主营利润,以每年21.93%的幅度增长。

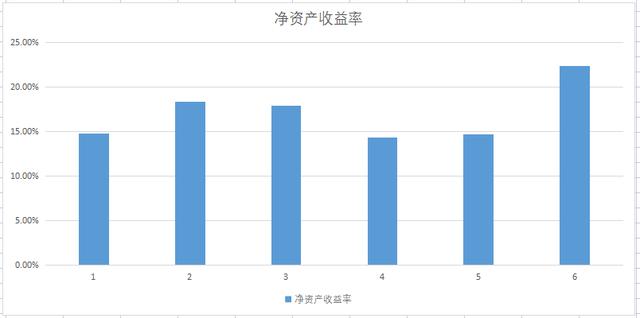

看完了公司的成长性,再来看公司的收益性情况,收益性越高意味着投资的回报就越高,资本的关注度就越高

在2016年至2020年,公司每年的净资产收益率都在15%左右。

而在今年三季度,公司的收益率已经达到了22%以上。同样创了自2016年以来的新高。

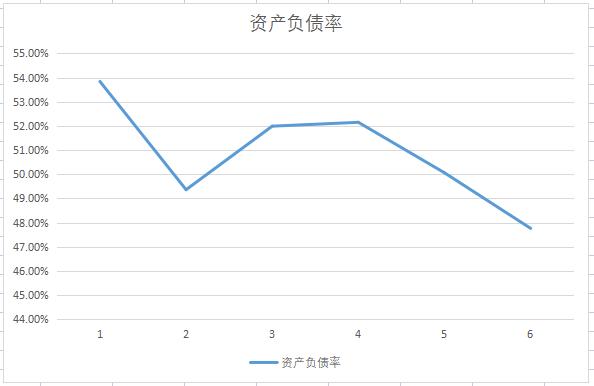

那么公司的收益率这么高,是否是通过高杠杆,高负债做出的呢,它的财务状况如何,流动性充裕吗?

公司的负债率在最近几年,略有下降。从2016年的50%以上,下降到了今年3季度的47.76%。资产负债处于正常水平。

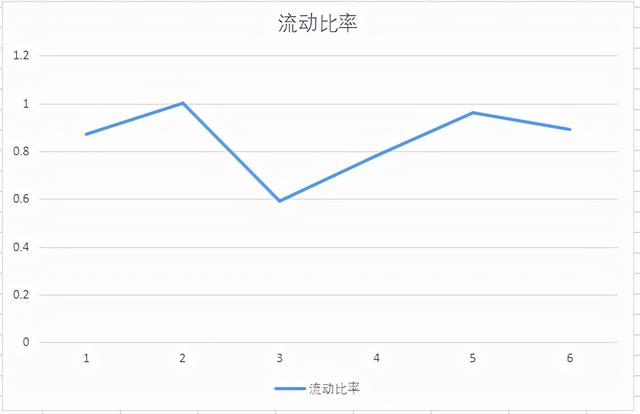

而从流动性来看,

公司没有1块钱的流动负债,在今年三季度就有0.89元的流动资产相对应。

此外,公司央企背书,融资成本低,背靠中建材,融资成本处于同业最低。

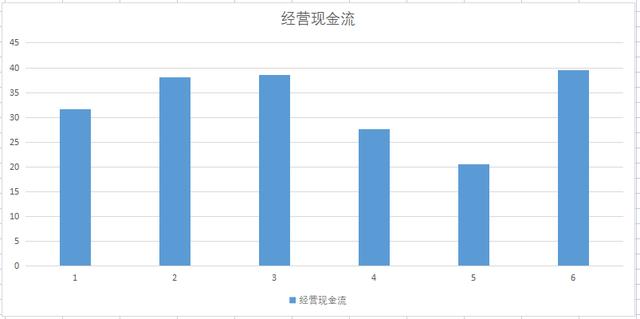

最后来看看公司的现金流情况,源源不断的现金流流入,是一家公司持续发展得基石,毕竟如果没有钱进账,那么公司就难以为继了。

从经营现金流上,我们可以看到,2016年至2021年三季度,公司的经营现金流每年都为正,且对应公司的营业利润来看,公司的利润越高,现金流就越高。表明公司是实实在在的赚到了钱的。并非纸上利润。

以上这家公司就是在A股上市的中国巨石,股票代码600176.

为了回馈各位粉丝朋友,大家如果有想要长风分析梳理一下公司基本面的,可以给我留言。如果公司在行业中具有代表性,我会专门发文分析。如果个股基本面没有太大的亮点,长风也会在留言下,回复公司的基本面大致情况。

请注意:文章既没有推荐中国巨石这只股票,也没有说中国巨石公司有多么的好。只是以系统化的分析逻辑梳理了该企业的财报。本文中的内容与数据,在这家公司的财报和公告中均能找到出处。

长风为13年金融市场实践者,历经多轮牛熊,在多个金融领域都有丰富的市场经验,

对股票和交易充满热情,愿意为之付出时间、精力、资源去实践,去搜集股海中的珍珠,

如果文章对你有帮助,欢迎关注、点赞、转发,您的认可是对我最大的支持!