最近,多名在脉脉平台上认证为喜茶员工的人士爆料称,喜茶去年年底裁员,裁员幅度达30%,其中信息安全部门全部裁掉,门店拓展部门被裁50%,并且全体员工没有年终奖。

舆论进行了不到一天时间,喜茶内部高管回应称相关传闻皆为不实信息,公司不存在所谓大裁员的情况,年前少量的人员调整为基于年终考核的正常人员调整和优化。同时,员工的年终奖也均已根据绩效表现,于春节前正常发放至员工手中。

尽管如此,喜茶的种种态度依然受到了外界的关注,毕竟喜茶作为茶饮界新业态的代表企业,也是新消费领域的明星公司。其实除了此次裁员传闻外,喜茶还被曝出内部管理混乱等问题。再加上今年年初茶饮界纷纷宣布涨价时,喜茶却逆势而为宣布降价,行业人士都猜测这是喜茶在为上市做准备。

2021年7月,喜茶在完成了5亿美元的D轮融资后,投资界估值喜茶的市值已经高达600亿元,这几乎是奈雪的茶的6倍。不过一位前喜茶中层管理却表示,喜茶创始人聂云宸并不想上市,因为喜茶经过多轮的融资,手中的股份已经被稀释,他想对喜茶有绝对的控股权。

喜茶创始人聂云宸(资料图)

随着市场的发展,国内茶饮界的发展已经接近饱和。特别是2021年,茶饮第一股奈雪的茶宣布上市后,陆续有消息传出蜜雪冰城等也在准备上市。所以外界对喜茶的一系列动作格外关注,此次喜茶的消息估计也并非空穴来风。

新茶饮界最近发生了什么?

茶饮界在近几年的发展中已经变得尤为壮大,而新茶饮也已经变成了一种日常消费,每天下午茶选哪家?这些品牌的涨价降价自然备受关注,因为它们关系着你的钱包。去年茶百道、CoCo、一点点等奶茶品牌相继宣布涨价,新茶饮们大部分都在触达20大关,奶茶越来越贵,真要有点喝不起了。

最重磅的涨价品牌当属今年年初的茶颜悦色,每杯价格上涨1-2元,但该买的依旧会买。只是茶颜悦色内部也有不小的问题,这从茶颜悦色高管下场回应员工就能看出来。

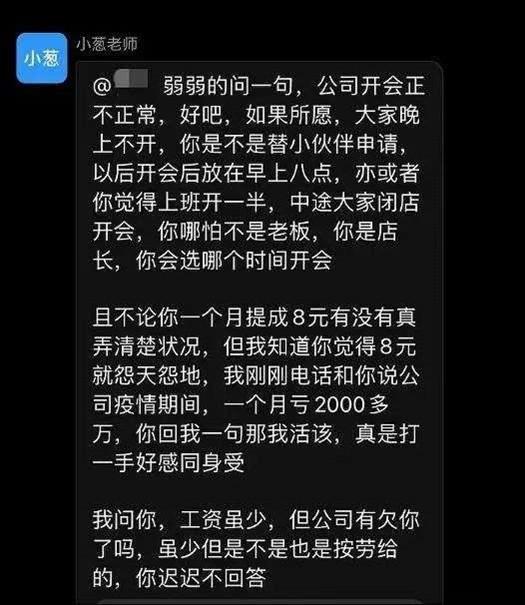

去年年末,部分长沙员工因疫情减工时、降薪导致工资提成大缩水曾在千人大群提出质疑,创始人吕良下场回应时表示疫情期间的茶颜悦色月亏2000万,还认为员工没有感同身受。

茶颜悦色颇受争议的员工讨论,截图为创始人吕良发言

这场争端不仅闹上了热搜引发了大家对于员工到底应不应该感同身受的问题,还让一个数字成为了大家讨论的焦点——2000万。如果像茶颜悦色这样备受关注的头部企业疫情期间也亏损千万,需要靠着涨价渡过寒冬的话,更小的新茶饮品牌只会越发艰难。

艰难对于新茶饮品牌来说都是相似的,但做出的选择却可以是不同的。在众多品牌涨价的同时,原本定位中高端的喜茶、奈雪背道而驰,选择了降价,从此10元不到喝一杯喜茶也成了可能。

只是品牌也从不做亏本的买卖,和其他品牌涨价提升利润率不同,喜茶奈雪的降价更多是为了提升客单。两个能把茶饮客单价做到30多元的品牌也开始卖10元不到的茶饮,这对很多品牌来说是降维打击,吸引力非比寻常。

竞争压力不断扩大

根据人均消费位价,新式茶饮市场大体可划分为高中低三个层级市场,高端市场人均消费在20元以上,以喜茶、奈雪的茶、乐乐茶为代表;中端为人均10~20元,市场占比最大,代表品牌也最多,比如一点点、CoCo都可、书亦烧仙草、古茗等;低端为10元以下,蜜雪冰城、益禾堂等。

MOB研究院数据表明,高端茶饮品牌的前五家行业占比已经超过了50%,马太效应初显。高端市场已形成“喜茶pk奈雪的茶”双寡头竞争格局。

在中端茶饮赛道上,品牌战异常激烈,除较大玩家茶百道、书亦烧仙草、古茗等,还有不少新玩家入场。低端市场,蜜雪冰城、CoCo份额较大,但下沉市场也有不少品牌如益禾堂、甜啦啦等在奋勇直追。

《中国餐饮品类与品牌发展报告2021》数据显示,2020年现制茶饮市场规模1136 亿元,预计到2025年将达到人民币3400亿元,复合年增长率为24.5%。不过2021年,有业内人士曾预测,考虑到竞争加剧、房租上涨、人才储备有限、食品安全管理有待进一步加强、外卖占比高利润低等因素的叠加,快速增长引发管理性风险,新式茶饮或出现阶段性增速放缓。

从奈雪的茶的财报也可以看出增长的压力。2 月 8 日,奈雪的茶发布盈利预警,预计 2021 年将录得收入约 42.8 亿元至 43.2 亿元,录得经调整净亏损 1.35 亿元至 1.65 亿元。亏损幅度虽较上年有所收窄,但从历年财报数据来看,亏损总体依旧在扩大。

实际上,自 2021 年 6 月上市至今,奈雪的茶股价从每股 19.8 港元的 IPO 发行价,腰斩至每股 7.1 港元(截至发稿)。市值较发行之初的 340 亿港元,跌至如今的 122 亿港元,跌幅达 64%。

喜茶门店

喜茶还能上市吗?

启信宝信息显示,截至目前,喜茶门店已超过800家。喜茶是一个以白领阶层、年轻势力为主流消费群体,以休闲、饮品为主打产品的特许经营连锁机构,其关联公司深圳美西西餐饮管理有限公司成立于2016年,法定代表人为聂云宸,注册资本1000万元人民币,经营范围包含:冷热饮品、小吃、甜品、蛋糕的制售;图书、报纸、期刊零售等,由喜茶(深圳)企业管理有限责任公司100%控股。

近几年,新式茶饮火热起来,引来众多创业者的加入,其中奈雪的茶更是率先上市,蜜雪冰城也正在上市的路上。而作为市场的头部品牌,喜茶的完成了多轮融资后,也被传出即将IPO,不过官方都进行了否认。报道称,此次内部调整,也可能是为上市前的财报数据做准备。

在整个新式茶饮赛道开始退潮,行业并不再处于风口,而且喜茶本身经营状况并不乐观的多重不利因素之下,当下的喜茶其实并不适合上市。

第一,上市之后,喜茶可能会被各种数据所牵绊。资本市场只会看重数据,比如收入利润、增长率等等,这很显然并不利于喜茶真实有效的经营。

第二,一旦上市,喜茶的泡沫很有可能被戳破,市值缩水,股价落到一个公允的范围之内。上市之前的超高估值、美好故事将不复存在。这对喜茶来说将会是致命伤害,负面报道会成为影响喜茶各方面发展的不利因素。

但是从资本运作的角度来看,上市显然有利于初始投资人的投资回报,这可能也是喜茶高层所面临的融资对赌压力。

喜茶的竞争压力也比较大。奈雪的茶已经在去年率先上市,蜜雪冰城也正在筹备上市。喜茶不可能不为所动。