本公众号昨天简单介绍了中国的征信行业,有的小伙伴问,征信业到底都干点啥?信用怎么就变成了“产品”和“服务”,又有哪些人或者机构在购买这些产品和服务呢?

今天小编就跟各位看官拆解拆解,征信业里的这些产品和服务,征信业到底都在干点啥?其实说白了,征信业就是判断一个人、一个企业、一个社会组织甚至一个国家的信用状况,以此预估所涉及到资金、债务等的利益交换能否最终达成。这些关于信用的判断,往往是基于对象的基本信息、借贷信息、财务信息、行为数据、关联关系图谱、历史等情况的搜集,通过一定的数据判断模型或对其主观意愿、客观能力的综合判断。所有这些,就是征信业各个门类分支所从事业务的总和。

在当今互联网技术盛行的背景下,不论是个人征信、商业征信、乃至资本市场信用判断,包括信用评价、信用评级和由此衍生的信用修复等就成为征信业提供的基本产品,开始从传统模型、专家经验进化延伸到凭借A(人工智能Artificial)B(大数据Bigdata)C(云服务 Cloudservice)D(District block chain)数据模型和新型算法,初步形成了数据搜集与查询、信用评价 / 评分、信用评级和信用衍生服务等四大产品类别。

数据收集与查询:数据收集与查询服务是征信机构最为基础的业务。通过全网的互联互通和政府数据的开放,征信机构可以拥有海量的数据,凭借数据的完整程度、时效性和覆盖面的不同,不同的征信机构形成了各自富有特色的信用信息查询服务,比如前海征信旗下的氧分子数据平台、鹏元征信的天下信用平台,这类平台整合外部合作机构数据源,汇聚海量人群数据,主要针对人群的贷款方面的行为,覆盖贷前、贷中、贷后全流程,数据来源包括公安、工商、车辆、手机运营商、银行、税务、支付等官方渠道,支撑信用风险及欺诈风险等服务,可用于租赁、借贷、购物、酒店、餐饮、交通、公益事业等多个领域。

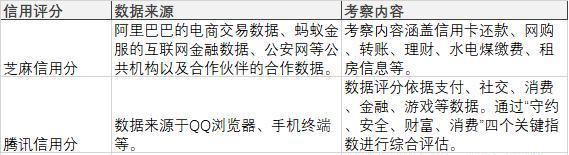

第二类则是根据这些基础信息的搜集形成的所谓信用评分产品,更加直观地反映客户信用状况,因为其直观,所在在大众市场上认知度比较高,但其应用还比较封闭,只在其各自的闭合商业业态中发挥作用,比如说凭借芝麻信用可以免押金享受特定品牌的共享单车,比如凭借京东白条分可以在京东的平台上享受先买后付的消费贷款等,比较典型的有:芝麻信用分、腾讯信用分、考拉分、中诚信万象分、鹏元800、猪猪分等。

第三类是提供信用评级或信用报告,信用评级或完整的信用报告对数据处理的分析画像能力要求较高,需要较为先进的评级技术以及较为完整精确的数据分析模型,大多由老牌征信机构和大型互联网征信机构提供。目前,市场上的提供信用评级或信用报告类型很多,格式版本也各不相同,各地区也有各自不同的要求,全国范围内的各个行业也都没有统一,虽然信用评级报告的格式已经有了国家标准,但中诚信、鹏元等老牌信用评级公司都有自己各具特色的报告体系。这方面的统一应该只是时间问题了。相比较而言,反而是不少互联网企业以丰富多样的消费行为数据和超强的时效性能够提供极富针对性的信用评价或评级分析。

2019年12月26日开始实行的《信用评级业管理暂行办法》标志着信用评级业统一监管制度框架逐步建立健全,信用评级其实是对一家企业或者一种债券根据其规模、业务、财务和必要的其他金属进行的信用综合评价,按评级划分,信用评级大体可以分成以下9类:由偿还债务的能力极强,基本不受不利经济环境的影响,违约风险极低的AAA级到完全不能偿还债务的C级,中间根据偿还能力强弱、是否受经济环境影响和违约风险高低还可以分为AA级、A级、BBB级、BB级、B级、CCC级、CC级。

第四类是形式丰富的信用衍生服务,可以涉及风险防控提示、反欺诈、小微金融服务、商账管理、商业决策支持等多种类型,也可以根据服务的细分领域不同划分为人力资源、房地产中介、消费金融、保险、抵押服务等多个门类。随着新经济的蓬勃发展,这类信用衍生服务还会越来越丰富。

(文中图文来自“小白读财经”、 百度百科、“企业可信百科”、“信用中国”、“企业信用管理办公室”等资料查询、整理)