1, 投资者今天要做的第一个事情,就是校准自己的心理账户,你的心理账户不能再放在过去三年的通道中间了,包括你对股票判断的估值,对股票收益的期望,都要进行调整。

2,机会窗口可能已经打开,我们必须要去把握非常重要且难得的这几个月,也就5月到8月份,大概就这三四个月的时间。

3,平均股价,即5000多只股票的简单算术平均,这个指标比任何一个指数都能够真实的反映这个市场。

4,对于参与市场的每一个人来讲,短期的心理愿望只有一个,就是确定性。上周的常委会定调我们看到了。

5,即便你是在一个情绪很复杂的市况中,永远也不要忘了中国的大略。

中国大略是什么?中国正在经历一个巨大的周期转身——前后40年。前面40年改革开放完成工业化城镇化,未来40年推进30-60“双碳”,打造一个属于中国自己的新能源产业结构。

在此基础上改造中国原来的经济结构,让它更加具备高溢价,更具有全球竞争力,具有更大的安全性,这就是中国经济转型的顶层设计。所以你的股票布局一定是围绕这个方向。

以上,是刘煜辉5月13日在最近的一次沙龙上,分享的最新观点。

聪明投资者全程直播了这场在深圳线下举行的活动,数万人线上围观。

刘煜辉是中国社会科学院经济研究所教授,本场交流中,他结合市场关注的疫情和俄乌等话题,分析了中国目前的经济状况。

虽然当下市场悲观情绪蔓延,但刘煜辉认为,从交易上讲,熊市反弹的物理条件现在已经具备了,现在只等政策的反击。

他认为5-8月是一个时间窗口,当下主要布局两个方向——“不受虐的股票”和“过度受虐的股票”。

聪明投资者整理了演讲部分内容,分享给大家。

我们今天所处的是一个“随”时而变,“随”心而行的时间窗口,今年以来接连不断的冲击,我们必须直面今天的现实。

市场有牛有熊,毫无疑问,今天我们所处的时刻跟2019-2021年这三年是完全不一样的状态空间。

过去三年我们经历的是个牛市,它代表中国的运势在不断的上升,对应股票市场风险偏好也持续上升了三年。

有些同志说是一个结构性牛市,但是从整体的风险偏好来讲,是拾阶而上的三年,进入今年,均线系统上升的通道被破坏了。至于发生了什么,我们复盘来看。

今年以来,主要是两个非线性因子的冲击。

按照有效市场理论,如果这个市场充分有效,真正对股价产生影响的信息是非线性的。线性信息对股价是不产生影响的。

回头梳理这些因子的变化,今年以来,改变这个状态空间的主要是两个非线性因素:

第一个病毒的变异,到奥密克戎这个阶段的病毒,跟最开始的阿尔法,德尔塔那两个病毒的状态是完全不一样的,从毒性的角度来讲,这个病毒变得很温柔,虽然传播力一下子增长了几十倍。

去年11月份,西方做出了防疫政策的重大变动,不进行社会经济的管控,全面放开,一段时间它的感染率每天都是上百万计。

对于中国应该采取什么样的措施?中央的决定已经定出来了,政治局的常委会做出了最高的政治结论,坚持“动态清零“总方针不犹豫不动摇,我们将坚持适合中国国情的防疫政策,去战胜病毒应对疫情。

但是奥密克戎把这个世界物理划分为两种状态,对于基于全球化的中国来讲,确实带来了巨大的挑战。

在过去两年的阿尔法和德尔塔毒株的大流行状态下,中国充分吸收了全球供应链断裂的红利。

从三驾马车这个角度去看,过去两年中国经济之所以好,就是出口擎天一柱,我们是全球第一大贸易体,4万亿美金,过去两年出口一下子涨了百分之四五十,到了6万亿美金。

现在随着外部供应链的逐渐复苏,中国在过去两年所享受的全球供应链断裂红利还能不能延续,出口订单还能不能稳定留在中国,这都可能投下了阴影。

中国过去两年那么强劲的出口红利能不能维持?

我们从很多的田野调查,微观层面调查,可以看到今天的外贸部门确实非常困难,有很多企业出现系统性的倒闭。

在统计部门的 PMI生产指数中,已经前瞻性的看到了趋势。

全球来看,起到平衡作用的欧洲受到俄乌战争的影响,全球只有美国是完好的。

这个信息被资本市场吸收以后,它的反应就是个非线性的,对市场的风险偏好造成非常严重的挫伤,而且持续,因为不断的有事件发生。

特别最近两月的疫情从上海蔓延到长三角,甚至波及中国全域。

第二个,俄乌战争。

2月24号,俄罗斯的坦克进入乌克兰。

虽然我们不是这个地缘政治牌局的直接参与者,但对我们的影响是最深刻的,因为今天世界的基本格局是G2的结构。

中国和美国长期历史性的战略竞争,是百年未有之大变局。但俄乌战争爆发以后,从根本上改变了G2之间过去三四年已经形成的相对均衡的天平。

这次牌局一开,平衡世界最重要的力量之一——欧洲彻底的沦陷,只能紧紧抱住美国人大腿,欧洲还有什么独立性?还有什么一体化?

默克尔开创的欧洲要成为世界一级,都成了幻想。

经济逻辑上,最大的一个获益是欧元对美元大幅度的“割地赔款”。

新冠爆发以后,美国祭出了财政赤字货币化MMT,印了差不多5万亿美金的钞票,造成今天这么高的通货膨胀,已经严重侵损了美元信用本位,支撑美元资产世界的基石受到严重的侵损。

但是地缘政治的牌局一开,欧元对美元大幅度割地赔款,相当于又加了一股的凝固剂,把短时间强化了美元已经腐蚀掉的地基了。

美国这么高的通货膨胀,美债长端利率利率最高到了3.2%,而且上升的速度是非常急的。

从破2%到3.2%,这个过程也就一个月时间,这么强的利率上升,对于美股美国的资本市场的冲击,现在还是非常的温柔的。

你回想一年多前,美国利率也是往上升,过1.5%往1.8%冲的那一次,美国股票市场剧烈震荡,恐慌指数释放的力度显著超过了当下我们经历了一个月。

以我个人的判断,因为战争还没打完,未来可以感受到的状态比2018年要严峻得很多,真正的考验还没开始,。

投资者今天要做的第一个事情,就是校准自己的心理账户,你的心理账户不能再放在过去三年的通道中间了,包括对股票判断的估值,对股票收益的预期,都要进行调整。

面对新的条件的变化,要重新调整预期,这决定了你的策略,杠杆,头寸,风险敞口都会随之而发生变化。

因为这两个因子的冲击,从美林投资时钟的状态去研判,中国宏观经济在什么状态下运行,大家要有心理准备。

我们恐怕长时间运行在一个“滞”和“胀”交织伴随的,很难消除的状态下。

你也可以简单把它叫做滞胀,但在我的语境表述中更愿意把它分开,滞与胀是两种状态的共存。

从滞的角度,对于中国来讲是一种客观存在,我们必须接受。

因为中国改革开放40年了,从要素禀赋看,我们今天已经从壮年小伙子的状态进入了知天命的年份,不再是小伙子的禀赋要素了。

其中最大的一个变化就是人口。

80后,90后的年轻族群,都不愿意生孩子,什么原因?

人口迅速老化,少子化,我们今天人口面临的各个拐点,可能比当年日本,韩国迈入过去的那个时点的加速度还要大三倍。

人口是决定潜在增长最关键的因素,因为它直接决定了后面的资本回报率,MPK(资本的边际产量)。

资本的边际报酬回报也是非线性的,它的二阶导也不等于0,带着一个沉重的加速度往下坠。

你去感受中国过去10年的潜在增长,经济的增长速度,可以发现过去10年我们在7字头待了6年,在6字头待了3年多,碰到了新冠一折腾三年,经济直奔5字头。

今年经济压力肯定会很大,但首先要把病毒迅速的盖下去,才有意义。

“滞”是我们必须接受的一个状态,同时“滞”伴随的还有“胀”的发生,这个“胀”来自两个方面。

第一个,外面的世界不消停,美国为了拯救自己,为了抑制阻碍中国崛起的历史进程,搅动地缘政治牌局,全球能源危机,粮食危机的冲击,资源价格,大宗商品价格在以一个惊人的速度上涨。

对中国来讲,在全球产业链的分工中,我们的关键资源都是挂在国外的,我们必须接受,无论是能源,资源,还是粮食。

更关键的是,我们还有些经年累月的结构性矛盾还没有及时解决。

老百姓有个词用的特别好,叫“卷”,“卷”是什么意思?

就是我自己创造不了财富,我的财富是通过把手伸到别人的口袋里面,把别人口袋里面的奶酪拿过来。

这样的经济活动越来越多,包括去年这种矛盾的突出表现,煤荒,最后拉闸限电。今年上海破防之后的种种负面情绪冲击传递。

这都是“卷”,“卷”就是通货膨胀的本质。

这些东西如果不克服,那“滞”和“胀”将长期定性为中国经济运行的状态。

从我们专业投资的角度来讲,手里的那一本圣经上印着投资时钟,如果经济长期运行在这样一个交织的状态下,又拿不出可行的解决问题的办法,都会影响到大家的中长期预期和风险偏好。

今年这几个月,股票剧烈杀跌以后,最近一周多的时间企稳,风险偏好明显的改善。我觉得窗口期到来了。

即便是熊市,我们也必须直面这个状态,但熊市中间也有反弹,不然要我们这些专业做投资的人干嘛?

我们做的就是,怎么通过我们的专业技术去驾驭牛熊,为投资者创造收益。

对于今年来讲,时间窗口,机会窗口可能已经打开了,我们必须要去把握非常重要且难得的这几个月,也就5月到8月份。大概就这三四个月的时间。

从交易上讲,熊市反弹的物理条件现在已经具备了。

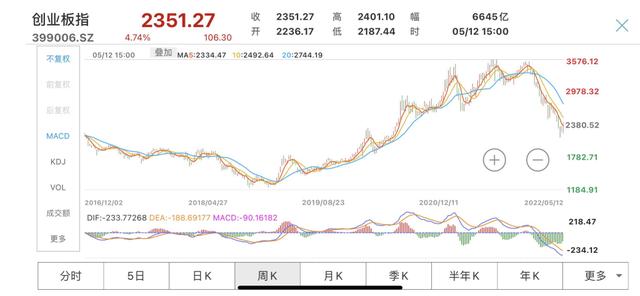

物理条件的指标讲的就是时间和空间,应该说在一两周前准备条件基本上已经完成。在我们看来,这一轮三年牛市驱动的轴心情绪所对应的指标是创业板指,因为创业板指代表着新能源,创业板指从去年12月份开始,连续5个月度的阴线。

从行为金融学,从交易人性上讲,有个说法叫“五穷六绝七翻身”,从时间上讲,再跌一个月也是可以的,但是再跌一个月,下落的势头已经是强弩之末,它一定是“五穷六绝”。

从调整的时间上讲是够的,空间上也更加满足了。

我个人去判断市场的一个经验是,我从来不用任何指数,我用的指标是平均股价。

一些交易软件有做平均股价指标,就是5000多只股票股价的简单算术平均,这个指标比任何一个指数都能够真实的反映这个市场。

你去判断这个市场到底是一个增量市场,存量市场还是减量市场,用老百姓的话就是市场的赚钱效应,这个指标看得是最完整的。

我一直这样讲,从这个指标来看,过去三年一直是牛市,这一点是没有错的。

因为过去三年,平均股价不断上升,涨了三年时间。

股价从2019年1月第二周的那根大概11.5的周k线开始算起,涨到去年的11月份,最高涨到了26.98。形成了一个平均股价上升的标准均线系统,就是三年的牛市,显然这个牛市进入到今年,状态,空间完全变了,进入熊市了,这是我们必须要直面的。

进入一个下落式,跌倒了什么位置?

跌到了强支撑,也就是整个升幅的一半区间的时候,对于市场里的人来讲,他心里的挣扎和欲望是最强烈的。

一半的位置大概是什么位置?就是19-20之间的这个位置。

从调整的幅度来讲,特别是最近一个月的加速,4月25日一度击穿了19块钱的底线,到了18.45,非常恐怖。

所以,这个市场从空间的角度来讲,非常到位了,物理条件是齐备的。

物理条件是具备的。缺什么?缺一个trigger。

因为反弹毕竟是个化学反应,大家学过化学的都知道加点催化剂,就像中药要有一味药引。

这个变化,第一个肯定是来自于眼下的大家极其关注的疫情防控。

上周的常委会已经指出了,“动态清零”是中国对待疫情的基本国策。

这意味着中央的政治结论一锤定音以后,接下来就是强大的执行力,上海才有可能尽快清零,中国这一轮病毒的扩散才有可能尽快地被压下去。

因为对于股票来讲,短期我们看的是一个熊市的反弹,我们考虑的是一个交易问题,我们不是去讨论股票的价值中枢,不是考虑股票估值的问题。

对于参与市场的每一个人来讲,短期的愿望只有一个,就是确定性。他只需要有一个政策,用强有力的手段迅速结束混乱,这是最大的需求。这个上周的常委会定调我们看到了。

第二要等的事情,就是政策的反击。

当前中国受到的疫情冲击,俄乌战争冲击,从经济角度讲,它已经是一个非正常的状态了。不要用什么指标,统计局的数据去看,这么多巨大的非线性系统性变量冲击压下来,怎样尽快让中国从非正常的状态回到正常状态?

靠的就是接下来的政策反击。

我觉得有两个方面:

一是政治层面坚持“含章开放,怀柔厚德”。

外部条件确实非常严峻,地缘政治的牌局一打,中国腾挪转身的时间空间都受到极大的抑制,我们怎么摆脱不利的局面,拓展自己的空间?恐怕就是这4个字:含章开放。

对内则要怀柔厚德。我们对互联网平台,房地产等方面可能造成重大社会冲击的一些措施,都重新开始进行策略性调整。

这是必然这个方向,比如说对企业家来说,可能要用扶贫的心态去呵护他们的信心。

二是经济层面:非常态须有非常之策。

要使经济从非正常状态回到正常状态,不花钱是办不到的,任何事情都得花钱,简单讲这个水是要下去的,没水怎么回到正常状态?

水也很简单,对中国来说并不复杂,中国比西方的反应机制更有优势,因为我们的系统是单一制的系统,短期内可以容忍更多信用扩张,比如说短期放3,4个月,是完全可以做得到的。

有很多经济学家都在思考能否往居民部门直接发钱?

这个方向思考的逻辑大家都是一样的,方向没有问题,但是具体的现实可操作的手段可以再想很多办法。

比如说住房按揭贷款余额39万亿,房贷能不能顺延一年?也就是说,今年居民部门可以不付本息,到明年再付,整个账期按顺序延后一年。

这就相当于这一年家庭部门的可支配收入一下子增加2万亿人民币(按照5%的本息率计一年家庭部门的支出为2万亿)。这比发钱更有操作性,而且更加精准,对消费会有更正向的激励效果。

接下来就是迅速复工复产,快速恢复正常的生活秩序。

这意味着资本市场的风险偏好,砸下一个坑再起来以后,这种状态在未来几个月时间里,可能会得以保持和延续。

对于中国来讲,如果这个状态要持续保持下去,就需要我们中国文化智慧中最重要最精华的一个字:随。

什么时候看到这个“随”越来越多,咱们大家的运势一定会越来越好。

对个人,对家,对国家来说,都是一样的。

既然是个熊市反弹,怎么样可以做得更好,更有效率?

这取决于个人,事在人为。

如果你做得好,做得有效率,可以极大地补偿今年所经受的投资损失;如果你做得不好,不那么有效率,就算有补偿可能也非常有限。

那我们应该怎么做呢?

可以考虑往这两个方向去布局:不受虐的股票&过度受虐的股票。

第一个,不受虐的股票。剔除情绪因子影响后经受住了五个月下落市考验的股票,“板荡识真金”,它背后一定有不一样的条件和基本面。

比方说我们现在看的化肥农药为什么能挺住?在过去5个月它的价值没被击垮;

再比如关乎中国国家安全方向卡脖子的领域,有些专精特新股票冲击虽然也阶段性受到重大风险偏好的冲击,但是一旦市场的风险偏好开始收敛企稳的时候,反弹空间较大。

见仁见智,大家可以把背后的原因探究清楚。

第二,过度受虐的股票。过度受虐的股票被摁在地板上反复摩擦,比如赛道股在牛市的尾声阶段,由于市场微结构的原因,过度的拥挤,一旦这个市场的风险偏好转瞬即逝以后,这个市场就会变成一个减量市场,它没有承接盘,大家争先恐后地逃生,追求现金,杀出来踩踏,情绪很有可能把股价像钟摆一样,推向另一个极端。

特别是去年下半年做了定增的那些公司,好多都被腰斩,甚至膝斩断,踝斩。

但是这些公司背后的基本面没有发生变化。所以一旦进入熊市反弹的时候,对它们来讲就是巨大的反弹机会。

这几天可无论是新能源,光伏还是材料,都可以看到操作方面这样的信号和端倪。

1月15号,我在一场会议中讲到“唯有确定性可以穿越情绪波动”,内容到今天依然没变。

在今天这样动荡的时间,确定性就是稀缺,它一定会为股市股票给出溢价,比如农药化肥等农业的方向就是这样的。

现在回头复盘我曾经讲的那些东西,它的场景确实已经在发生。

我当时讲:当下中国是全世界最必要也最迫切需要推进转基因技术的国家,没有之一。

眼下对于中国来讲,安全就是最大的确定性,安全就是最大的稀缺性,它一定是很有价值的,比如我刚才讲到的赛道股背后的基本面。

也就是说即便你是在一个情绪很复杂的市况中,永远也不要忘了中国的大略。

中国大略是什么?

中国正在经历一个巨大的周期的转身——前后40年。

前面40年改革开放完成工业化城镇化,后面40年推进30-60“双碳”,打造一个属于中国自己的新能源产业结构。

在此基础上改造中国原来的经济结构,让它更加具备高溢价,更具有全球竞争力,具有更大的安全性,这就是中国经济转型的顶层设计。

所以你的股票布局一定是围绕这个方向,就是说抛开情绪因素,看未来形成资产的方向,一定是这样的基本面。

凡注明“聪明投资者”的作品,版权均属聪明投资者。未经授权严禁转载、摘编或利用其它方式使用,违者必究。所有文章旨在记录和传递信息,不代表“聪明投资者”赞同或反对其观点。