我炒作的第一逻辑,是我周五文中讲过的两点,就是CCTV2在开大会的时候,请了中科曙光的厉军来交易时间,第二个原因,是自由港一致高开,让我很明显感觉机会不大,反倒是人工智能机会较大。这是我炒中科曙光的起因,我事先对这个企业因为有了解,基本面也熟悉,技术面虽然是回调的走势,但摸过底仓总是顺利成章的事情。如果大家还不明白,可以先看我那时候发的帖子。

当然让我更加确定性有机会的,还是因为早上高开高走,既独立了人工智能,也独立了熊安,这就让我心里的认知进行了改变,首先它不是单单人工智能,也不是熊安,那么接下来还有哪几个方面,我可以顺着逻辑去推导的。这个时候,我可能会让自己的仓位再加一点,因为我赢利了,而潜在的炒作逻辑还没有明牌,还有几个方向可以推导浮出水面。

首先,第一个。三季报,对于三季报是今天晚上公布这个事情,大家心里一定要有个数,三季报我觉得没有太高的预期,正常在20%净利润增长就不错了,有预期的是年报,如果三季度发布公告预增50%以上,那这份超预期是可以当炒作逻辑的。为什么会有这个预期,是因为营业收入半年报就增长了29%,但是利润增长不大,还有对存储这块业绩我也有比较高的预期。这是第一个预期点。

第二个预期点,这可能是利空,大家都要认识到11月6日,是大股东解禁,2亿多股。大家对这个解读肯定都是利空,没悬念,我也觉得是利空。但是10月20日,有个公告大家要读下,债转股,也是放在11月6日审批,财政部原则批复。这个消息一对冲,解禁反而不算大利空了,因为债转股属性,需要股东才能优先认购,关于债转股,熟悉的人可能看到过雨虹转债128016,那时候申购100,上市的时候124,这里面其实有比较大的套利机会。所以关于解禁,虽然看上去是利空,但是由于债转股,中科曙光反而成了短期的利好,可能今天的上涨也和这个有关,这是第二个预期点。

第三个预期点,曙光智能峰会。这场人工智能峰会的重要性可能没BAT那么突出,但是对于人工智能来讲,里面既然有签约,就有预期,这个预期还要等明天确认,但是不妨碍我们做个小心假设,万一出现了什么。

当然,我们做预期归做预期,都只是自己意淫,但是我们意淫的时候,也是要根据股票本身来的,如果股票不好,那么我们再去意淫也没用。来解读一下股票本身,

一.公司简介

公司是由中科院、科技部、信息产业部推动,以国家“863”计划重大科研项目为基础组建的国家高新技术企业,实际控制人为中科院计算所,肩负着将计算所最新研究成果产业化应用的重任,背靠中科院计算所,战略地位凸显。

1996年曙光成立,其目标就是要推动国内HPC产业,摆脱对进口的依赖,从服务器的制造商发展到服务器和存储的制造商再到大量解决方案提供商。20年期间曙光把中国的超级计算机推向世界领先地位,同时形成了完整的中国的超级计算机和信息设备产业链。2009年开始,在云计算和城市云开始布局,7-8年的发展,已经在国内形成领导地位。综合曙光目前的各领域布局来看,已经形成了完整的云计算产业链,从CPU、虚拟化、服务器、存储、操作系统到百城百行云计算中心,是未来IT产业主导大格局型公司。

当然最关键的,还是它的强大背景。

二、财务分析

2015年公司实现营业收入36.6亿元,同比增长31%;实现归属于上市公司股东的净利润1.77亿元,同比增长52.7%,2016实现营收43.6亿元,同比增长19.6%;净利润2.44亿元,同比增长26%。近两年来,净利润都增长比较稳定。

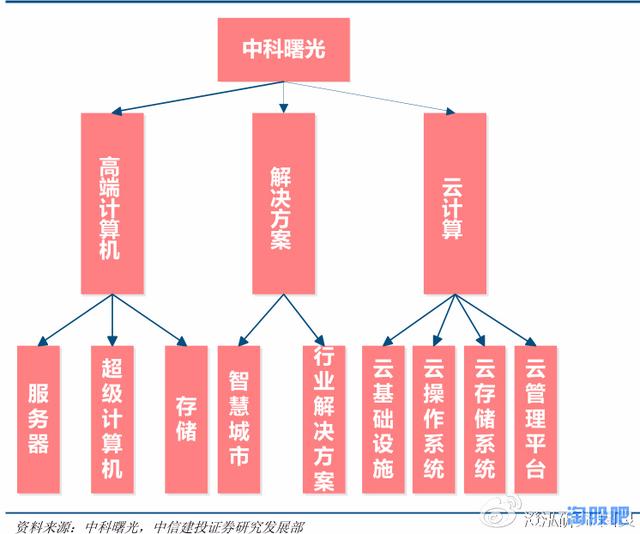

三、业务分析,来看一个图。主营里面按这个图基本能看明白,我就点几点核心。

超级计算机,国家天河一号,2020年出来,这要是成功,就已经不是这个股价的,不过未来太长,先不管。

芯片,寒武纪以及英伟达,不想再多说。

云存储,记得阿里巴巴马云怎么说么,21世界是数据的时代。这次债转11亿就是做分布式存储的。

这里顺带说一句,中科曙光增发十大股东可是有天弘基金的,所以你懂的。至少增发价32也不便宜。

因为这股票的本身,概念也好,内容也好,的确丰富,这是任何预期猜测的前提,也是股票试错的必经之路。

这是我炒中科曙光的整个逻辑,可能问题很多,大家觉得不对一笑置之就行。

职业投资者都上的网站--淘股吧