4月20日,北京第二外国语学院联合ICCRA打造的国内首次探索产教融合模式创新的住房租赁行业专项课程再次开课。课程邀请首开和信兴泰房地产开发有限公司资产运营部经理蒋颖,带来主题为《资产管理经理的职责与挑战》的课程。

课上,蒋颖结合某大型租赁社区的开发建设和运营实操经验,提出了房地产企业资管模型。蒋颖提出,不动产资管需要在以适应市场化标准的租金前提下,通过合理的运营模式及内容,保证项目的价值形象和高出租率,从而形成项目持续的运营生态链,在未来具备实现资本市场的高价值评估能力。

如何理解资产管理?大型租赁式社区如何运营?重资产投资回收的逻辑是什么?本期将详细拆解蒋颖讲义精华。

目录

1. 房地产企业持有资产的运营盘活

1.1 房地产物业类型

1.2 持有优质物业的优势

1.3 地产公司资产管理体系模型

2. 某大型租赁社区的开发建设和运营实操

2.1 项目市场整体分析

2.2 项目运营方案设计

2.3 产品规划原则

2.4 定价原则

3. 持有重资产的资产证券化探索

3.1 资产证券化是一种结构化金融工具

3.2 资产证券化业务价值不断显现

3.3 重资产投资回收逻辑

1. 房地产企业持有资产的运营盘活

2016年“房住不炒”、“租售同权”国策出台以来,传统开发商面临由开发建设向持有运营的转型。国企开发商身先士卒,积极响应国家政策,率先持有“竞自持用地”,开启了转型探索之路。在新领域探索中,转型地产企业也在实践中不断学习,积累经验和教训,逐渐摸索出一套日渐成型的运作体系,清晰了持有租赁住房物业的开发、建设、运营和退出的完整闭环和方向。

1.1 房地产物业类型

房地产物业主要分为三类,包括住宅、持有商业和销售商业。住宅主要面向大众、个人投资者,属于大众快销产品,企业获得销售利润;持有商业主要面向金融机构、金融市场,通过资产升值、销售和金融产品获得利润;销售商业主要面向商户、商业及个人投资者,属于产业快销产品,企业获得销售利润,但市场交易并不活跃。

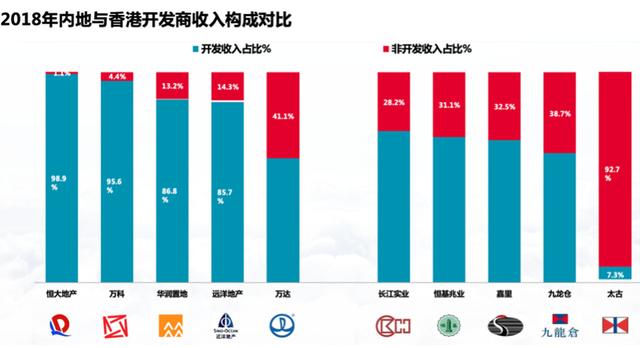

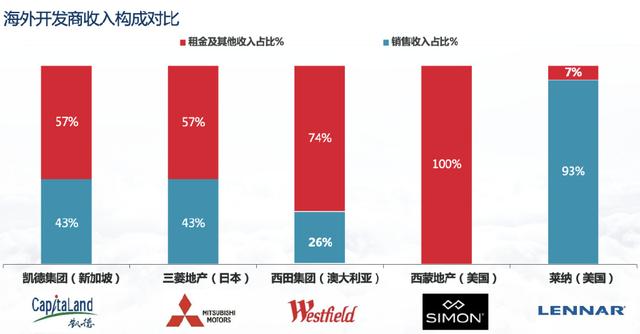

2018年以前,内地房地产开发商的收入构成均以开发为主,仅有万达非开发收入占比高达41.1%。对比香港典型房地产开发商,非开发收入占比均在25%以上,其中太古地产高达92.7%。海外房地产开发商收益主要以非开发收入为主,美国西蒙地产非开发收入达到100%。

随着内地房地产市场从增量时代步入存量时代,房地产市场参与者不得不转换思路,布局存量物业,探索非开发收入的增长逻辑。

1.2 持有优质物业的优势

盘活存量优质物业,是扩展房地产企业资金渠道的重要组成部分。如果物业资产质量高,企业在不断提升运营水平的基础上,可创造持续经营性现金流,一旦储备项目丰富,随着在建项目逐步投入运营,租金收入将保持稳定增长,未来增长可期。同时,借助资产证券化手段,利于企业多元化融资,降低负债率。

1.3 地产公司资产管理体系模型

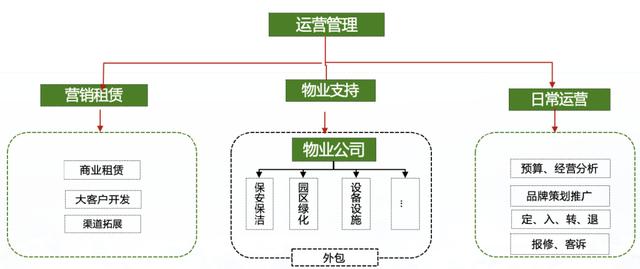

地产公司应该建立资产管理体系模型,实现从投资、设计、成本到运营、财富的资产全生命周期管理。

2. 某大型租赁社区的开发建设和运营实操

该项目位于亦庄经济开发区、大兴新城、大兴国际机场三大区域政策红利交汇的南海子高端居住带,以亦庄为核心的南部组团、沿地铁线路的商务核心区为主要客群来源,包括——

●家庭及养老客群——主要来自项目周边区域,对亦庄、对南城的生活环境及价值有认知;

●高端商务群体——主要来自于泛CBD、金融街及总部基地区域;

●城市白领及IT精英——来自于城市核心商务区以及亦庄经济开发区;

●文化潮流青年——来自于地铁4号线、8号线沿线,工作生活在1小时范围内的区域。

2.1 项目市场整体分析

该项目是一个高成本的持有型物业,是一个微利的项目,在以适应市场化标准的租金前提下,通过合理的运营模式及内容,保证项目的价值形象和高出租率,从而形成项目持续的运营生态链,在未来具备实现资本市场的高价值评估能力。

2.2项目运营方案设计

为响应国家租售并举的发展战略,打破老旧租赁模式,该项目前期针对市场及客户进行了长达半年的调研和访谈,以及对全国代表性租赁项目的考察学习和周边竞品市场调研。经过反复论证,完成项目的品牌定位和设计,在通过高效运营获得稳定现金流的同时,积极寻求资本市场的退出,实现资产长期的保值增值和最终变现。

在自主租赁运营中,需沉淀运营团队和运营经验,同时根据一期试水情况和市场蓄客进展,该项目分期灵活调整入市产品和时间节点。

2.3产品规划原则

●硬装标准:统一各产品硬装标准,降低前期项目开发及设计成本;

●软装标准:综合考虑成本和市场需求,一期市场试水,公寓和住宅标准区分开;

●商业配套:以服务社区的生活配套为主,作为社区居民生活方式的功能补充;

●服务体系:大运营架构——线上线下运营体系+三级物业服务体系;

●智能化设备:全区WiFi覆盖,人脸识别、智能门锁水电表等社区智能化系统导入

2.4定价原则

基于项目客户层次、产品品质及运营模式等方面分析,该项目必定区别于传统市场出租型物业产品,因此未来本项目出租价格也将参考市场化平均租金。

由于本项目周边小区建筑年代较为久远,产品档次较低,对本项目价格无太大参考意义。同时,鉴于本项目特性及未来产品打造档次,对标目前南城同品质次新房、同品质产品类型及高品质成熟社区价格作为参考。

3. 持有重资产的资产证券化探索

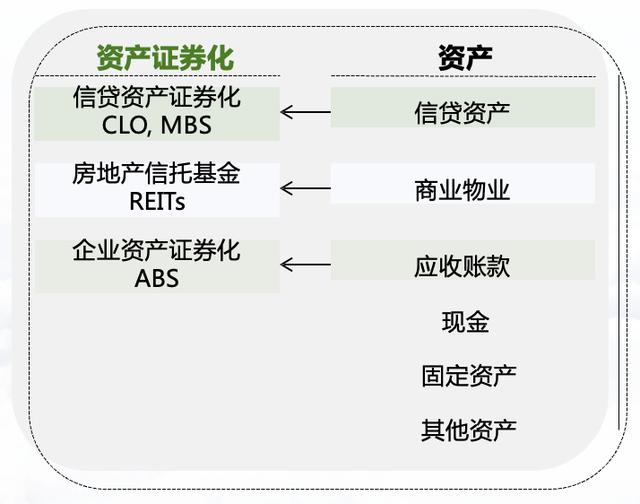

资产证券化(Asset-Backed Securitization,ABS)是指将缺乏即期流动性,但具有可预期的、稳定的未来现金收入流的资产进行组合和信用增级,并依托该资产(或资产组合)的未来现金流在金融市场上发行可以流通的有价证券(债权和收益权)的结构化融资活动。

3.1 资产证券化是一种结构化金融工具

最典型的资产证券化业务是实现发起人的左侧融资,即在不膨胀报表、不耗用更多风险资本的前提下,提高发起人的资产周转效率,进而提高权益收益率。资产证券化业务与传统的债券融资业务、股权融资业务是互补共赢的。我国目前处于资产证券化初期阶段,因此部分资产证券化存在报表右侧融资的情形,特别是收益权类型的资产证券化。

3.2 资产证券化业务价值不断显现

●盘活存量资产

盘活企业资产,将非流动资产变为流动资产,降低资产负债率(杠杆率),优化财务报表,提高资产周转率与公司经营效率指标。

●拓宽融资渠道

与债券、股票融资互补并重的融资途径,可以通过交易结构设计提升发行评级,募集资金用途限制较少(不得直接用于拿地)。

●不受净资产40%的限制,不占发债额度

不受传统债务融资工具(如公司债、企业债、中期票据等)融资总额方面不超过净资产40%的限制,不占用发行人及集团内发债额度,与债券融资等工 具可以发挥互补作用。

●融资成本相对较低

属于标准化产品,融资成本低于非标产品,通过结构化实现信用增进,产品评级有望高于融资主体信用等级,有助于降低综合融资成本。

●树立创新形象

国内资本市场创新产品,资产证券化业务将极大地提升融资方的市场知名度,树立勇于创新锐意进取的良好资本市场形象。对于类REITS等特定资产证券化类型,可以优化企业损益表,有助于发挥市值管理和题材价值。

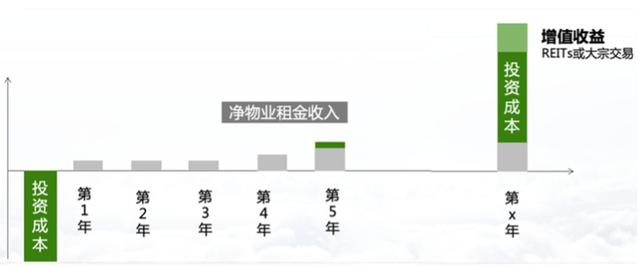

3.3 重资产投资回收逻辑——做时间的朋友

虽然持有型物业前期经营性贷款对于自有资金的占用率低,但高昂的贷款利息会影响整个项目投资的回收周期。持有型物业收益前期通过净租金收入,后期随着金融市场的逐步开放与完善,与类REITS、ABS 等金融工具的对接,将对项目持有成本的降低起到作用,实现资产长期的保值增值和最终变现。

【课件分享】

关注“住房租赁智库百科”公号,后台留言,即可获得完整版课件。