“水客”黄某随身携带价值18万元的300支雪茄被海关查获,这批雪茄被定性为货物还是物品,会导致海关计核偷逃税额时适用的税种不同,由此而计算出的偷逃税额也会出现差异,最终影响黄某罪与非罪、刑期长短。

同理,在“水客”走私酒水、手机、奶粉、化妆品、沐浴露等日常消耗用品的案件中,走私物被定性为货物还是物品,会对罪与非罪、刑期长短造成重大影响。

根据《进出口关税条例》第五十六条的规定,海关对于进境物品征收单一进口税,进口税税额即最终应纳税额,计算公式为:

进口税税额=完税价格×进口税税率

根据《海关计核涉嫌走私的货物、物品偷逃税款暂行办法》第二十五条的规定,走私物品的完税价格以成交价格为基础审核确定;进口税税率则取决于《进境物品进口税税率表》中对于该类物品的规定。

根据《海关法》第五十三条的规定,进口货物须征收关税;

根据《增值税暂行条例》第二十条与《消费税暂行条例》第十二条的规定,进口货物的增值税、消费税都由海关代征;

因此走私的货物面临着关税、增值税、消费税三个不同税种的征收,偷逃税额是关税税额、增值税税额、消费税税额的加和。

其中,关税税额取决于货物完税价格与《进出口税则》中所规定的各类物品税率;

消费税税额取决于货物完税价格、关税的总和与《消费税税目税率表》所规定的消费税税率;

增值税税额计算取决于货物完税价格、关税、消费税的总和与国家税务总局规定的增值税税率。

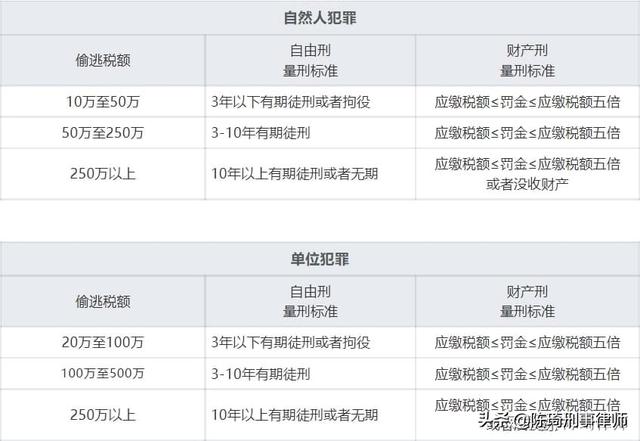

根据《刑法》第一百五十三条的规定,在走私应税货物、物品案件中,走私者所面临的刑罚取决于其偷逃税额的大小。

根据《刑法》《最高人民法院、最高人民检察院关于办理走私刑事案件适用法律若干问题的解释》(法释〔2014〕10号)的规定,走私普通货物、物品刑事案件中量刑标准与偷逃税额大小的对应关系可参见下表:

仍以开头的“黄某走私雪茄案”为例,黄某走私的雪茄总价值为18万元:

若雪茄被认定为物品,则只计算物品进口税,偷逃税额计为180000×50%=90000元,无需承担刑事责任;

若被认定为货物,则需计算货物关税、进口税、消费税,综合税率计为120.7%,偷逃税额计为180000×120.7%=217260元,可能面临两年的有期徒刑。

雪茄关税=25%;

雪茄消费税=(1+25%)/(1-36%)×36%;

雪茄增值税=[1+25%+(1+20%)/(1-36%)×36%]×13%

由此可见, “水客”走私的雪茄被定性为货物还是物品,极大地影响了偷逃税额的计算,进而影响了罪与非罪、刑期长短;因此对于货物与物品进行区分是该类走私案件中当事人以及辩护人必须加以考量的关键因素。