网上看一个视频,说是女方的父母在女儿结婚时用的保单作为嫁妆,然后男方家庭不太满意,进而导致结婚后又离婚的一个故事,挺有意思。

视频中介绍说,保单的投保人是女儿母亲,被保险人是女儿自己,保费是6万块钱,三十多年后才可以领取这个保单里的钱,然后每年定期领取,总共可以领取20万。听到这里我大概明白了这是个什么保险了,这个母亲在担心什么了,然后这个背后的风险有什么了……

先说这种情况哈,好像在东南沿海一带是非常普遍的一件事情,相比于房产、轿车和金银珠宝等固定财产,很多人都会选择保单这样一种更加安全且稳定的方式。这种方式的最大好处就是在于,这个嫁妆的所有权名义上属于夫妻双方,但是实际上一直掌控在女方手里。

两方面说下这个保单,及解决方式:

- 这位母亲肯定是经过介绍,但是心思更活泛了一些,这种嫁妆方式对她来讲(仅仅从金钱角度上来讲),绝对是有百利而无一害。投保人是他母亲,这个嫁妆的所有权一直掌握在女方母亲手里面;被保险人是女儿,只拥有三十年多年后的收益权,同时母亲可以随时退保,解除女儿的收益权。——婚前投保,这个保单嫁妆对女方有好处,但是跟男方没有任何的关系。

- 就是女方母亲也可以把这个保单以退保的形式,取出取出现金价值,然后转换为金钱,给到男方这里。20保额的保单在此刻的现金价值不会超过保费6万,同时这个金钱嫁妆的所有权属于夫妻双方共有,我估计女方的父母应该不会同意,否则不会这么干。

怎么解决这种方式呢,其实有另外一种更友好的方式,投保人、被保险人都是女儿,婚前母亲出嫁妆钱给到女儿,然后监督着女儿投保一份保单。这个保单的所有权,也就是嫁妆一直掌握在女方自己手里面,然后收益属于这个家庭所有,我觉得这个方式肯能更为友好一些。当然,母亲就失去了保单所有权,心情或许会失落一下。

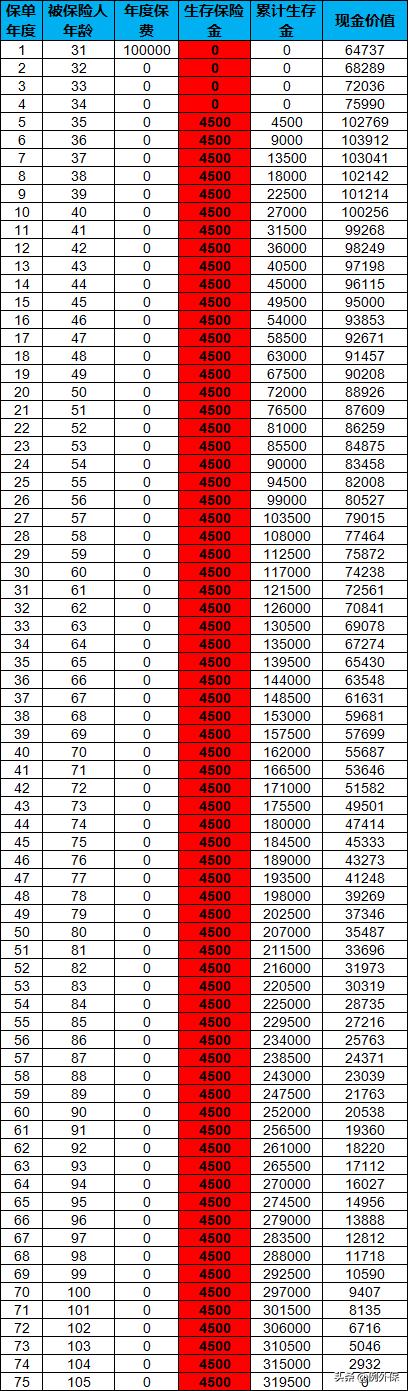

后面就以某年金类保险做一个解释说明:

女儿30岁结婚,婚前女方家庭一次性拿出10万块钱购买一份保单,作为嫁妆。

婚后5年,这个保单每年都会给付4500块的保险金,只要女儿活着,就可以一直领取下去。活到99岁,就一直领取到99岁,真能活到110岁,就给到110岁。即使这个保险公司经营不善,也会有其他保险公司接手接着给,只要国家还在、政府还在、法律还管用,就会一直给下去……

如果女方家庭急用钱,可以把保单的现金价值取出来周转一下,金额也即是后面表格的最后一栏。

用保单做嫁妆,可以而且还安全,但是咱稍微注意一下操作方式,毕竟也有因为操作不当导致离婚的案例。

第一确定一下投保人是谁?是女方自己还是女方家庭?这个决定了嫁妆所有权是谁的

第二确定一下交费期限,是婚前交完还是婚后继续交?这个决定了婚后男方有没有权力分割保单。

第三才是确定一下险种类型,是增额寿还是年金还是万能还是投连,或者是重疾,这个决定了这个保单能给这个家庭带来什么收益

第四了解一下保单受益人的概念,末了要指定还是法定,这个决定了这个保单最终由谁来获益

这每一种后面都对应着无数的可能,后面都潜藏着各种风险,鱼和蚌不可兼得的。当然,用保单做嫁妆前,问一下男方是否同意这种方式