最近的史玉柱因为6500万股权被冻结而登上热搜,与之相关联的巨人网络也因此再一次成为大众关注的焦点。24年前的史玉柱和他的巨人大厦因欠下2.5亿元的巨额债务而差点儿破产,没想到短短2年就凭借当时风靡一时的脑白金翻身,狂赚500亿一举成为全民皆知的“网红”企业,堪称20世纪到21世纪拐点最神奇的励志故事。

想想1997年的2.5亿元,以现在的物价对比,在24年前的基础上乘以10换算也不过分,而那时的史玉柱可以靠时代的节点东山再起,若干年后的今天,当史玉柱和他的巨人集团再陷危机,想逆袭,恐怕已不是那么容易。巨人曾经是个神话,史玉柱铸造了一个属于中国商界的神话,2015年巨人网络从美股退市,重新在A股上市,连续20个涨停更是当年最大的商业奇迹,2年后的市值达到1500亿元,那已经是巨人最辉煌的时刻。不过对比4年后的今天,截止8月24日收盘,巨人网络股价跌到了10.35元股,市值也从巅峰时的1500亿缩水到210亿,85%的资产蒸发,换作任何企业和个人,也难以承受。

巨人网络股价跌入谷底,自然是和创始人史玉柱息息相关的。8月19日爆出史玉柱名下一笔价值6500万的股权被冻结,累计起来超过8000万元的境遇,像极了24年前那似曾相识的一幕。更令人诧异的是,早在2020年的财报中,巨人还有净利润10.29亿元的营收,现金流高达30亿元,负债不过6亿元,何以短短一年不到的时间,事情就出现了戏剧性变化,史玉柱和巨人都遭遇了困境呢?其根本原因或许还是与史玉柱不安分的基因有关,这位善于在资本里闪转腾挪的商业奇才,似乎沉寂太久,不弄出点大的动静来,似乎就不能称之为巨人。

巨人网络出现股价和走势双低,其中原因也和这些年的发展有关,真可谓“冰冻三尺,非一日之寒”,陷入迷局,也并非偶然。史玉柱即使贵为一代商业巨擘,但也会带领他的企业,走到时代更替的节点。巨人有它不可忽视的痛点,每一点都直击要害:

痛点一:收购几乎是所有企业衰败的开始

早在2016年,以游戏为主业的巨人联合弘毅、泛海等资本势利用305亿收购了游戏公司PLAYtika,收购后却发现无法给巨人带来盈利,这样的后果不仅导致巨人自己的业务裹足不前,而且白白错失占领市场、领先游戏赛道的先机。反观其他主要的竞争对手,如腾讯、完美世界、时机华通等,都在手游领域不断加大投入,尤其以腾讯为代表的游戏新势力,以强大的资本和独一无二的社交植入挤压同行,在市场份额和利润上形成得天独厚的优势,巨人作为老牌游戏公司,逐渐丧失领地,面临危机。

也正是这样的形势,逼得巨人不得不考虑从美股退市,以重新在A股登陆的方式,寻求获得新的突破口。

痛点二:有钱才是王道,巨人之上还有高人

导致史玉柱和巨人陷入危机的,也许并不是错误的决策和未能及时捕捉商机。恰恰相反,在收购PLAYtika之前,软银有意出售芬兰游戏公司Supercell,但最终腾讯以86亿美元的价格夺得84.3%的股份而接手,巨人无法竞争的原因说白了就是没有腾讯那么财大气粗,即使史玉柱本人敢于孤注一掷,拿出全部实力豪赌,但也受限于财务杠杆,无法通过监管部门的审核。

多年前靠保健品缔造了中国最大商业奇迹的史玉柱这一次没有再复制二次奇迹,不能说他遇到了真正的对手,而是这个世界从来都是有钱才是王道,巨人之上还有高人。

痛点三:游戏不赚钱,巨人开始平庸

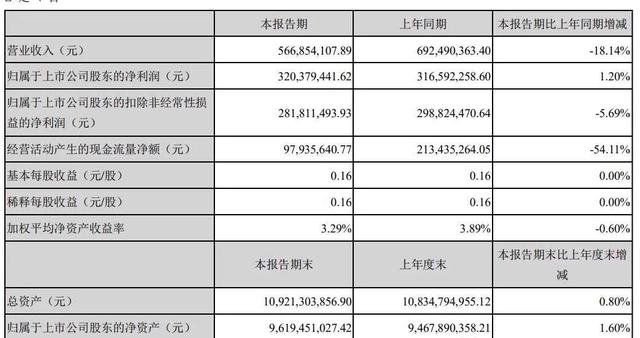

不可否认,在资本运作和洞察商机、把握机会上,史玉柱绝对属于王者级别,但时代会变,游戏规则也会相应的更改。2017年巨人靠游戏达到巅峰,但2018年开始出现了盛极而衰的迹象。其间的盈利从2018年的43.25亿元下降到2020年的22.75亿元,2020年扣非后的净利润为9.112亿元,比2016年的10.31亿元还低,这并非市场低迷,而是巨人所拥有的市场优势和领先地位已经消失殆尽,正在被以腾讯为代表的同行挤压,巨人不可避免的出现了难以遏制的下滑。

对于公司日益下滑的业绩和营收,巨人开始通过减持股份再回购来挽救,但股价几乎降入谷底的事实,让这一举措显得无力回天。从最高点的77.41元跌到如今的10.73元,超过80%的跌幅,让巨人深陷泥沼。

结语:截止8月26日的股市,巨人网络股价再度跌至10.41元股,较之上一个交易日依然有2.98%的跌幅。巨人网络这些年的危机和24年前巨人大厦所带来的负债不同,彼时尚有泰山会一干大佬为其撑腰,危难中施以援手助其东山再起。而今泰山会许多成员自顾不暇,组织也在日前宣告解散,即便史玉柱有比尔·盖茨、巴菲特一样的商业天才,也难以在短时间内扭转乾坤。巨人网络沦为平庸,下一步面临怎样的危机,也许时间会让我们看得更清。