第六期(中)

海外市场概览:日本

中日两国游戏产业存在一些相似之处,对日本游戏产业发展史的映射研究有助于更好的理解当下国内游戏产业。具体的相似点体现在以下几方面:

1)市场格局:

Ø 日本是除中国外唯一一个有大规模游戏公司上市的国家(韩国也有,但数量远不及中日)。日本游戏上市公司多达 30 家,与中国为同一数量级;

Ø 日本在主机游戏时代曾出现过六大厂商,中国端游时代也是“六君子”(腾讯、网易、完美世界、搜狐畅游、盛大游戏、巨人网络),这些厂商几乎联合垄断市场;

2)文化背景与玩家偏好:

Ø 在 SLG 游戏(模拟类、战略类)制霸欧美市场的情况下,中日两国玩家均相对更为偏好 RPG(角色扮演类);

Ø 东亚特有的二次元文化使得游戏大盘在相对稳定的情况下,二次元细分领域也能实现爆发,如日本的《Love Live!》和中国的《崩坏学园》。

3)手游时代新兴厂商的崛起:

日本 2012 年以后凭借单款产品起势的手游公司,比如GungHo(智龙迷城)、Mixi(怪物弹珠)、Colopl(白猫计划),也能够与中国的新兴手游厂商相互呼应。

6.2.1 日本游戏产业概况:世界游戏产业重要角色,本国文化产业中坚力量

6.2.1.1 市场规模:游戏市场仅次于中美,手游市场 2016 年之前居世界首位

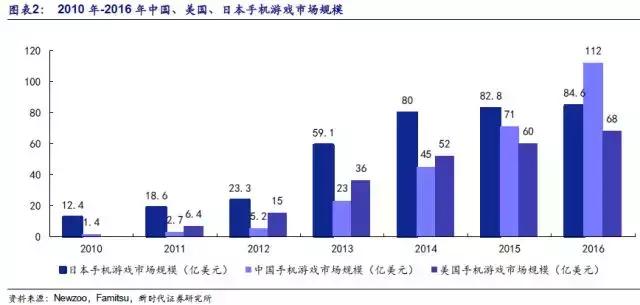

2017 年世界游戏市场总规模约为 1089 亿美元,日本游戏市场规模在世界游戏市场中占比约为 11.52%,其市场地位和重要性显而易见。

2016 年中国手游市场规模达到 112 亿美元,2015 年-2016 年增长率高达 57%,跃升至世界第一,而当年日本手游市场规模为 84.6 亿美元,美国手游市场规模为 68 亿美元。

6.2.1.2 细分市场产业链介绍

1)主机游戏:

Ø 第二方公司(Second Party):专门为主机公司的游戏平台研发游戏的公司,主要由任天堂和索尼这两家公司生产的游戏机为主;

Ø 第三方公司(Third Party):以签订版权合同的方式为其他公司的系统或者机体进行游戏研发的公司,代表公司有公司以世嘉游戏、万代南梦宫、科乐美、史克威尔艾尼克斯、光荣特库摩、卡普空六家公司。

发行方式:日本主机游戏的通常不采取数字发行的模式,一般会通过 Happinet、Kawada 等批发商,将游戏实体作品销售给游戏专卖店、家电零售店等零售商的流通方式。

2)网络游戏:

公司主要有软银旗下的 GungHo、GMO 集团旗下的 GMO Gamepot、NeoWiz 旗下的 Gameon、Gala Lab 子公司 Gala Japan、Vector、Aiming,这六家均以在线游戏的运营或开发业务为中心。

发行方式:PC 游戏的发行主要采取网上发行的方式来进行发行流通,常用的发行平台有:Steam、Origin、DMM 等游戏发行平台。

3)移动游戏:

Ø 以社交网络服务为主的SNS/OTT 系:以 Gree、DeNA、 Cyber Agent、Mixi 这四家公司为主;

Ø 以社交软件研发和提供为主的 SAP系:COLOPL、Klab、A-team、 Gumi 等公司;

发行方式:移动游戏公司主要通过三大移动运营商,Google 和 Apple 的应用商店或者社交平台进行游戏的发行或流通工作。

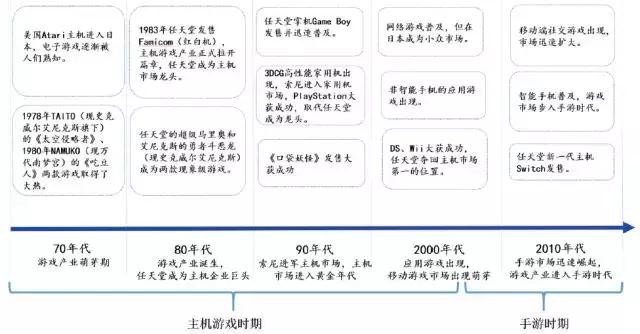

6.2.2 日本游戏产业史:主机游戏发展过渡到手游时代

6.2.3 主机游戏发展史:黄金时代与衰退期的到来

1)诞生期:红白机奠定根基

1983 年任天堂在日本国内发售了第一款主机 Famicom(红白机),这款主机的发售正式的标志着以主机游戏为中心的日本游戏产业的诞生,日本主机游戏市场得到了初步发展;低价格、高性能、高质量,使其能够在世界范围获得成功,奠定日本主机游戏霸主的地位。

2)黄金时代:索尼进军主机游戏市场,业界霸权地位易主

索尼为了进军主机游戏市场,在 1993 年成立索尼互动娱乐(SCE),并在 1994 年推出了第一款家用机产品PlayStation,并在随后几年内大获成功。这款游戏机在硬件性能上和市场上和同类产品并没有很大差别,其成功原因大致可归为 2 点:采取公开游戏研发制度(可使用 PC 开发游戏,并向游戏开发商提供开发应用)和灵活的生产流通方式(改分纳制度为店头直销,直接零售商进行合作)。

3)低谷期: 游戏难度提升、研发费用高昂致大量休闲玩家流失

主机游戏市场缩小的主要原因为硬件性能提升导致游戏开发费用增高,进而游戏作品复杂化,游戏研发商为了保证游戏开发成本能够收回,开发策略转移到人气系列作品和高年龄玩家为中心的游戏作品上面。再加上游戏的操作难度提升导致大量轻度层玩家流失。

从销量看,索尼的 PS2、任天堂后续机型 N64、Nintendo Gamecube 销量完全不及前代主机,家用机硬件市场销量陷入低迷

4)复苏期:任天堂 NDS、Wii 挽救日本主机游戏市场

2004 年以后,日本主机游戏市场规模开始恢复增长,再度崛起可以归因于任天堂 NDS(截至2016年全球销量突破 1.5 亿台)、Wii (从2006年发售到停产总销量超过1亿台)这两款主机的大获成功。两款主机畅销也帮助任天堂再度夺取了主机游戏公司霸主的宝座。

成功原因归结于任天堂改变了以往策略,提倡游戏原本的娱乐性和大众性,这一理念促使 NDS、Wii 游戏玩家数量增长。NDS 凭借其简单的操作和休闲游戏作品在儿童和休闲玩家中间大获成功,Wii 也以体感和家庭娱乐游戏模式在家庭和儿童玩家中间获得成功。

5)衰退期: 手游时代到来,主机游戏玩家大量流失

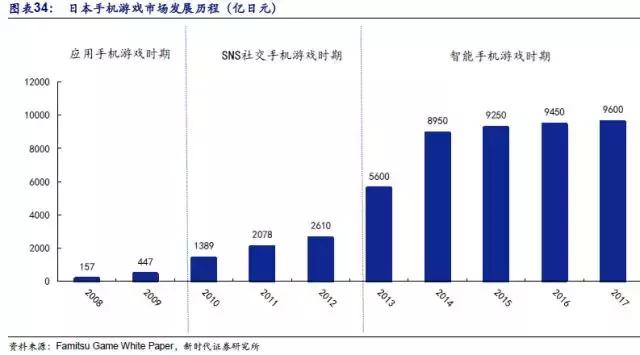

日本游戏产业从 2008 年开始逐渐从主机游戏时代过度到手游时代。主机游戏市场规模也从 2007 年以后持续缩小,到 2016 年日本主机游戏市场规模仅为 3,440亿日元,短短不到 10 年间减少了一半的市场规模,并且还有继续减少的趋势。另一方面手机游戏市场规模从 2008 年的 157 亿日元到 2016 年已经高达 9,450 亿日元,是主机游戏市场的近 3 倍,两大市场的近年来的增长完全呈相反的趋势。

主机游戏市场衰退的主要原因还是手游市场崛起导致大量休闲游戏玩家流出。随着手机的普及,手机持有数远远超过了主机数量,再加上手机游戏比起主机游戏更具有便携性和社交性,只需要连接互联网就可以下载到游戏作品,这一点也是主机所无法媲美的,主机游戏市场的衰退趋势难以避免。

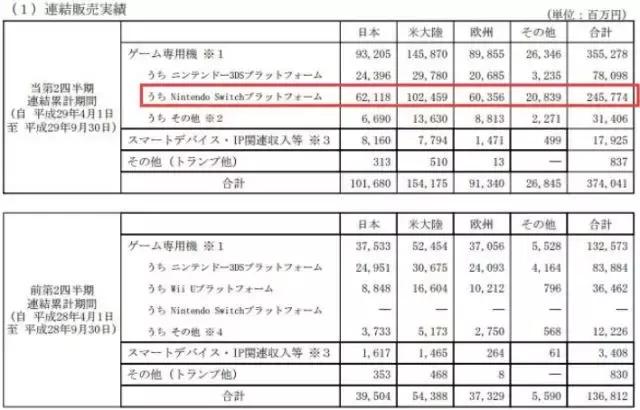

6)日本主机游戏市场展望:任天堂 Switch 能否再现奇迹 ?

根据 Famitsu 的最新报告,2017 年上半年日本主机游戏硬件市场规模 765.1亿日元,同比增加了 44%。这是日本主机游戏硬件市场时隔三年首次增长。

其增长主要原因为任天堂新一代主机 Switch的销量带动,这一增长为日本主机游戏市场的未来带来了希望,主机游戏市场是否能凭借任天堂或者索尼的新机型的创新再度崛起,值得大家期待。这款主机不同于以往,采用主机掌机一体化设计,其销售区域来看,日本国内市场仅占其销量的 24%,而国外市场成为销量主要地区(美国、欧洲地区)。从该款主机介绍视频(http://video.tudou.com/v/XMjQ3MDE3NDM0MA==.html?resourceId=0_06_02_99)可发现,配置为游戏平板+可拆卸手柄,定位为能带上街玩的家用游戏机,具备投射功能,同时又兼具掌机的身躯,非常便携; 可拆卸手柄让掌机玩家从1人拓展到了2人,体验的并不单只是游戏带给玩家的乐趣,还有玩家之间的感情沟通,使得该设备又具备社交属性。

任天堂半年度财报数据(2017年4月至2017年9月)

综合来看,Switch平台无论是硬件还是软件的销售情况都很不错,任天堂这半年在Switch身上获得了2457亿日元的销售收入。上半财年Switch主机的累计销量为489万台,累积销量达763万台;半年内Switch游戏销量为2202万份,累积销量则为2748万份。任天堂预计,到本财年结束前(截止至2018年3月31日),Switch的出货量将达1400万台,游戏销量将达5000万份。预计2017财年(截至2018年3月)的合并营业利润将同比增至4倍,达到1200亿日元,一度受到智能手机游戏挤压的游戏主机拉动了业绩复苏。。

6.2.4 手游发展史:智能手游迅速成长

Ø 手游市场逐步发展成熟,优质IP厂商瓜分市场

手游市场规模发展迅速,大量的国内外手机游戏厂商涌入市场,加剧了手游行业的竞争。非智能机游戏研发周期只需不到 6 个月和 500~1000 万日元小规模的预算,智能机手游的研发周期更长通常为 6 个月~12 个月,而研发费用高达数千万~1 亿日元的规模。另外为保证用户量和下载量还需要投入广告宣传费用。这些因素导致实力不足的小厂商逐渐被淘汰,一些拥有优质 IP 和财务状况良好的手游厂商占据了市场的主要地位。

2016 年,GunHo、Mixi、DeNA、GREE、COLOPL、Cyber Agent、Line 这七家手游公司营业收入总计高达 8710 亿日元,而 2016 年日本手机游戏市场规模仅有 9453 亿日元,手机游戏市场寡占化趋势日益明显。

Ø 国内市场成长钝化

日本手机游戏市场过去几年成长迅速,但近年随着研发费用和营销成本的上升,竞争激化等原因,导致市场增速疲软,市场基本趋于饱和态势。

6.2.5 日本游戏出海之路

手游出海作为日本游戏产业现今的难题也作为当今游戏产业的趋势之一,本节将对手游出海问题进行简述。

拥有优质 IP 和作品的日本游戏厂商在海外市场的开展情况不是十分顺利,日本手机游戏市场 90%以上的收入都来自本土市场,海外市场的贡献程度不是十分显著。

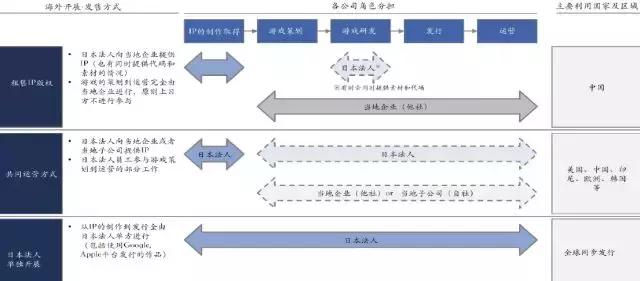

1)出海方式:租售 IP、共同运营、单独开展实现出海

Ø 租售 IP 版权

日本厂商仅提供 IP 的版权,而游戏的策划到游戏的运营的过程完全由当地企业来进行,日方根据情况会提供游戏相关素材和代码;

Ø 代理或共同运营

日方向当地企业或子公司提供 IP,并部分参与游戏研发到运营工作;

Ø 日本法人单独开展。

从 IP制作到游戏的运营发行完全由日本法人独立进行,发售方式一般为全球同步发行。

据2015年数据,超过 95%的收入来自于海外法人收入和游戏代理收入。对 IP 进行深加工后再进行变现是日本厂商出海收入的主要来源。

2)出海现状:拥有诸多精品 IP 却屡屡受挫

日本手游并没有在海外市场取得很大的成功,普遍存在上线一段时间后游戏热度锐减,短时间内玩家流失现象较为严重,玩家留存率较低等问题。海外开展所带来的收益较低,远没达到日本厂商预期。

3)失败原因分析之一:市场条件和玩家偏好不同,日系 RPG 难以突破本土游戏市场

日本手机游戏市场的热门作品以 RPG、战略、模拟等类型为主,日本游戏消费者比较偏好情感充实的游戏,日本民众普遍心灵闭塞、民众之间缺乏应有的情感交流,他们渴望从游戏中得到满足,面对剧情游戏时更容易陶醉其中。

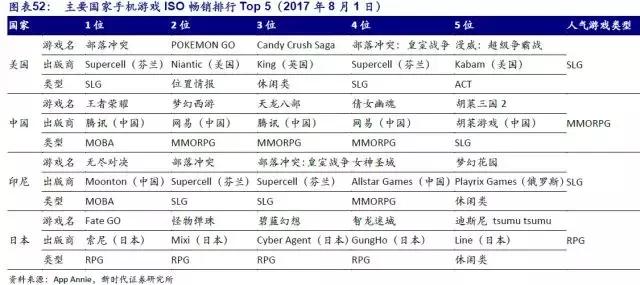

纵观其他国家的游戏市场,美国以 SLG 游戏为主(欧美人认为游戏只是娱乐消遣的一种形式,个人主义倾向使他们倾向于以自己的爱好、以追求刺激而选择游戏,动作、格斗游戏更加适合欧美市场),而中国市场则被本土厂商垄断,以 MMORPG 类为主,手游市场发展的国家代表印尼游戏市场也基本被中欧大厂出品的游戏所垄断。

从市场环境看,日本市场则更注重产品的质量和后续内容的跟进,加上核心游戏玩家付费率高且稳定,一款游戏即使流量较少也能为企业带来大量的利润收入。

中国手游市场目前是以渠道为王,日式手游一般上线之后如果获得的流量较少的话,后续阶段游戏的运营质量和后续版本跟进很难得到保证,随着玩家的逐渐流失,最终走向转让代理和停服的结局

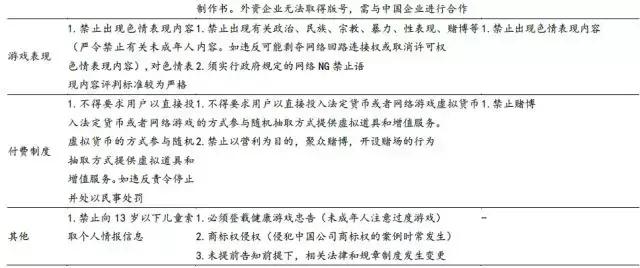

4)失败原因分析之二:政策限制因素,导致出海游戏的核心玩法和内容大改,游戏研发成本增加,落地时间长

日本手游出海必须符合相关国家的法律政策及规定,海外国家对个人情报保护法、游戏付费、和内容方面的规定都和日本本土不一样,所以日本手游想要实现出海需要对游戏内容、付费结构等内容进行二次创作,导致游戏的内容和核心玩法都与原版游戏有较大出入,游戏的二次研发导致成本增高和政策限制导致开发引进周期变长。

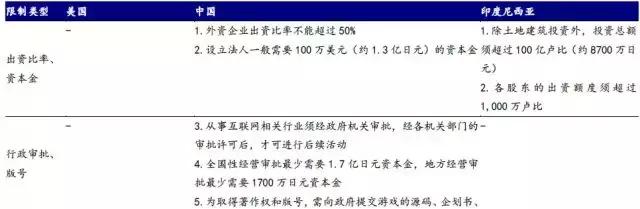

外资企业在中国设立公司需要有较高的资本金要求,互联网游戏类公司进行游戏的发行运营,除了文网文、ICP 等公司类资质外,还至少需要三个证——软件著作权、游戏版号、文化部备案,而外资企业无法取得版号,致使日本厂商只能选择和本土厂商代理或者租售 IP 的方式作为在中国的出海方式。

5)失败原因分析之三:本土精品手游研发能力提高、本土作战优势大

虽然日式游戏在核心玩法的创新还有一定的优势,但是在画面和美术技术能力方面,本土厂商已经不相上下。另外,本土厂商对于本土玩家的喜好最为了解,针对目标人群和市场做出来的作品更加具备竞争力。

此外,日式手游要从选择代理到产品落地通常在 6-12 个月,而本土手游厂商只需要 3-6 个月就可以完成同类型游戏的研发和上线工作。

6)解决途径:利用自身优势实现出海

Ø 索尼 Fate GO:针对性宣发锁定目标用户人群

1. 完美还原原作内容的精品游戏,符合二次元观众喜好。

2. 选择哔哩哔哩作为代理和宣传平台为这款游戏持续性的运营打下了坚实的用户基础。

Ø 任天堂 Pokemon GO:围绕精品 IP合作,面向世界市场研发,全球发行

这款游戏在游戏的策划阶段就制定了与谷歌 Niantic 公司进行合作全球发行的方式。任天堂负责内容支持、设计游戏故事内容保证 IP 的精品内容俘获了大量的原作玩家;Niantic 负责技术支持、为游戏提供 AR 技术。

出家门寻找小精灵的方式也非常符合欧美的社交和健身文化,时至今日依然占据着多数欧美国家畅销排行的 TOP5。

6.2.6 日本游戏产业启示录

1)长周期、高流水游戏的重要因素:创新性

随着中国游戏产业的不断发展和技术的不断提高,未来我们需在游戏模式和玩法类型上做出更多的创新。

中国游戏产业发展过程中最缺少的就是创新性,无论是游戏的玩法还是模式很多国内游戏是借鉴国外成功游戏。手游市场早期头部作品的《我叫 MT》借鉴了日本手游《怪物弹珠》UI 设计,后期作品《战舰少女》借鉴了日本手游《舰 Collection》的抽卡模式和游戏参数。这类缺乏创新性的游戏都具备一项缺点,游戏生命周期远远无法比及国外本土游戏。

2)精准目标用户定位,才是一款优质作品的成功之路

游戏硬件方面:日本家用机游戏市场曾一度陷入衰退期,但任天堂重新对家用机游戏用户人群进行定位,锁定了以家庭和儿童为中心的休闲玩家层,随后推出的操作简单的掌机和充满互动因素的主机并在目标用户人群中大受好评,主机硬件销量的增长直接带动了家用机市场的复苏。

游戏作品方面:近年来日本手游出海频繁受挫,但索尼手游《Fate GO》在中国市场通过锁定二次元目标人群,选择合适的代理商为其成功打下了至关重要的一环;任天堂手游《Pokemon GO》研发初期就把目标人群定位为全球用户,游戏模式也非常符合欧美的健身文化,在世界范围内获得了成功。目标用户人群的定位对一款游戏无论在研发还是发行阶段都极为重要。

全球化研发运营的核心在于基于不同市场的特征,将一款热门游戏产品快速本地化,以维持其在全球市场的受欢迎程度的同时增加其市场份额。中国游戏企业在出海道路上想要获得成功,必须要在保证游戏质量前提下推进本土化进程,针对海外市场制定精准的营销策略和目标人群定位。

总的来说,日本的游戏文化相对比较闭塞,玩家偏好明显。作为全球第三大手游市场,用户付费能力居于全球之冠。而相对较为封闭的日本手游市场,由于中国在文化上存在诸多相近之处,中国游戏进入日本较其他国家游戏具有一定竞争优势。

这里是交享越,谢谢你的阅读。