我国总人口14.1亿,仍位居全球人口大国第一。

第七次全国人口普查数据公布后,迅速上了热搜,从数据上看,我国人口仍然保持低速增长势态。

不过,这次重要的,不是人口数量问题,而是人口结构的变化,我们一起来看看:

1、人口结构有什么变化?

2、我们的养老金够用吗?

3、我们养老金该怎么准备?

1、人口结构有什么变化?这几年,我们没少感受人口焦虑,虽然出生率降低、进入老龄化阶段已经不是什么新鲜的事情。

但这次数据表现,比我们想象的要严重的多,多少还是有点被刺激到的,看一下具体的数据。

1 出生人口数量大幅下降

根据国家公布的数据可知,2020年我国出生人口只有1003.5万人,远低于过去每年的出生数,可以说是断崖式下降。

(资料来源:2000年-2019年为国家统计局统计;2020年为国家公安局统计)

虽然2015年放开了二胎政策后,2016年出生数达到了一个小高峰,但最近几年,出生数又开始逐年下降,甚至比不上开放二胎政策以前的数据。

出生人数的持续降低,长期也会降低我们劳动年龄人口的占比,致使劳动力的不足。

2 人口结构显现老龄化严重

我们再来看看老龄化的数据,这三次普查的数据中,60岁以上的数据一直在攀升,65岁以上的人口表现特别明显。

按照联合国的标准:65岁以上人口占比达到7%,进入老龄化阶段;达到14%,进入深度老龄化;达到20%,进入超龄老龄化。

根据这次统计的数据,60岁以上人口占比是18.7%,其中65岁以上的人口占比为13.5%,已经进入深度老龄化。

另外,由于医疗水平的进步,我国的平均寿命一直在延长,2010年的平均寿命为74岁,预计2030年平均寿命将达到79岁。

一边是出生人口的下降,一边是老龄化人口越来越多,最大的问题将是养老问题。

2、我们的养老金够用吗?我国的养老制度采用的是“现收现付”制度,现在年轻人交的钱,供养现在退休的人群。

出生人口的下降,老龄人口增多,也就意味着等我们80后、90后年老的时候,交钱的人变少,领钱的人在变多。

我们能领到多少钱还真的不好说。

1 我国的养老体系

我们一起来看看我们国家的养老保障体系:

- 第一支柱基本的养老保险是国家建立的一种社会保障制度。

- 第二支柱是由单位发起的,实际情况中,办理企业年金的企业是非常少的。

- 第三支柱是我们自己购买商业养老保险来补充自己退休后的养老金。

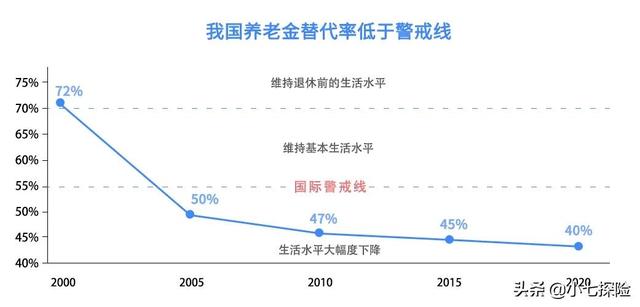

第一支柱目前承担了主要的保障责任,覆盖近10亿人,但支出压力大,现在的替代率已经低至40%左右了,之前社科院做过预测,养老金预计在2035年用完。

现在已经远低于国际警戒线,未来交钱的人更好,等我们老了,那都要看当年实际上收上来的养老金有多少。

养老金替代率:劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。

举个栗子,退休前工资1万,退休后拿到的养老金是5000,那养老金替代率就是50%。

3月国家公布了“十四五”规划,敲定了延迟退休的实施原则,每年会延长几个月退休,等到我们90后这拨人群退休,大约在65岁退休,或者甚至更晚。

很多人可能希望早退休,我们父辈很多50岁就退休了,身体各种疾病,等我们65岁,还能不能干的动实在是不好说。

国家基础保障可以作为最基本的养老保障,但要靠它实现与退休前差不多的品质生活,目前看还是非常有难度的。

2 未来需要多少养老金呢?

我们退休需要多少钱才足够呢?举个真实栗子,可能更加直观:

根据调查,假设小七今年 30岁,60 岁退休,预期寿命 85 岁;现在每月生活支出 5000 元(即 6 万/年),希望退休后维持同样的生活水平。

不考虑通货膨胀:需准备150万;

考虑3%通货膨胀:需准备561万;

考虑5%通货膨胀:需准备1365万。

这还没有算上突发情况,比如生病、突发意外等,所以仅靠社保养老金来养老是不够的。

3、我们养老金该怎么准备?我们想要体面的养老,还是要靠自己,自己为自己以后的养老质量买单。

养老是确定的事情,每个人都会面对,只是时间问题,所以养老规划越早准备越好,那具体可从哪些方面准备呢?

1 坚持交社保

虽说社保不是万能的,但万万不能没有社保。毕竟社保是最基础的保障,而且社保交的时间越长,后面退休能领取的钱也就越多。

2 补充商业养老保险

(1)人身健康险补充

我们配置商业保险的首要原则是,先保障后理财。因为随着年龄的增大,身体机能下降,罹患疾病的风险越大。

把基础的健康险基础保障配置齐全之后,我们再踏实去追求财富的增长,开启养老生活质量计划,不然一切都只是空中楼阁。

(2)补充商业养老保险

建立好健康保障后,还需要根据养老必要生活目标进行第二步养老资金规划,确保一生现金流稳定,不会因为未来养老等人生目标的巨大支出压力导致家庭破产。

现在的投资渠道多样化,各有千秋,我们也可利用这些理财工具,实现各个人生阶段的目标。

相对来说,针对养老金这种专款专用的规划,可以选择保本保息的年金险。

年金险的最大优势有两点:1安全稳健 2长期复利锁定

?安全稳健:

年金险有一个明显特点,收益以白纸黑字呈现在保单上,非常安全稳健。

?长期复利锁定:

对于养老而言,我们什么时候拿钱是确定的,那养老金最好的一点也是在于随着时间的推移,不受市场环境影响,不用我们花太多心思,它自己就会复利增值。

而且长期来看收益其实并不低,好的产品可以达到3.5%甚至更高的复利收益,30年后换算为单利可超过6%。在利率下行的大环境下,这个收益很不错了,毕竟余额宝才1-2%的年化,还一直在下跌。

写在最后我们80后、90后,是不容易的一代人,养老问题突出,政策如此。

但也要笑着应对,只要我们未雨绸缪,趁现在处于人生的黄金阶段,赚钱能力最佳时候,给自己提前做好养老规划。

不断完善基础健康保障,适当补充个人商业养老保险,提高养老金替代率,其余资金做资产配置。

如果做到这样,我们也能更加从容应对自己的养老生活。