疫情过后,全社会马不停蹄地复工复产。结果5月份以后,消费欲望就像开闸放水一样。为了GDP,国家和企业绞尽脑汁掀起一轮又一轮的营销攻势。在众多商家的狂轰滥炸下,我还是劝你冷静一点,尤其是那些还在靠花花绿绿打白条的。请等一下,今天,边肖想和你谈谈,现在就切。

在消费贷款领域,有两个基本逻辑谁都无法回避:

首先,不赚不赔是所有商业的基本逻辑。

如果一个企业只做慈善,早就死了。企业的最终目的是盈利,只有盈利的销售、商品、型号才会被企业大规模推广。消费贷是很多互联网公司推崇的消费模式。

其次,所有的商品,包括你和你的消费行为,都已经被秘密定价了。

你可能认为你在薅羊毛。殊不知,在你薅羊毛的背后,是简单计算题积累的智商壁垒。很多企业都在通过这个智商壁垒来征收智商税。很多人都不相信这个屏障的存在。

今天,边肖遵循这两个基本逻辑,为大家算一笔账。相信我,看完这篇文章只需要五分钟,你一毛钱都不会少。但是如果你读了这篇文章,它将为你的钱包保护增加重要的战略武器。

对于扒手,边肖持刺激社会消费并乐此不疲的态度,但超前消费的模式是否适合所有人,边肖仍心存疑虑。带着这个问题,边肖开始研究消费贷款的利率。不知道是不是不去想。想想都觉得奇怪。

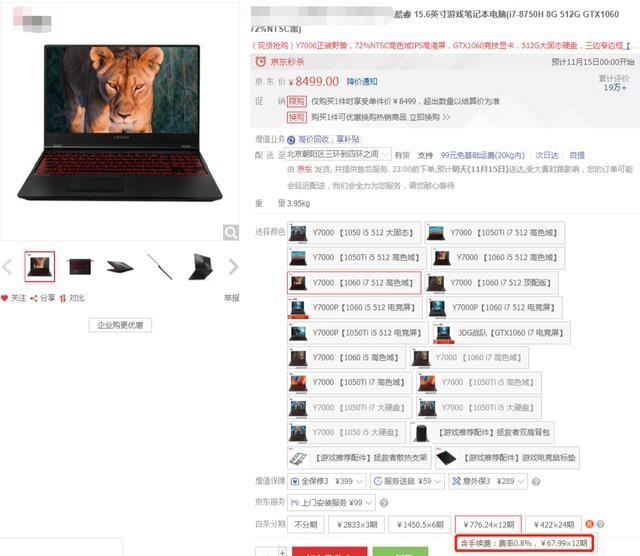

我举个例子。以边肖一直垂涎的某款游戏本的价格为例。

注意右下角的费率。12期,就是67.99*12=815.88元。

让我们来看看第一个算法。为了买这款笔记本,我们一年要支付8499+815.88=9314.88元,总年率815.88/8499≈9.6%。

在这种情况下,我首先享受使用电脑的便利。年利率为9.6%。我加班写100万+博客就能赚到。嗯嗯,有欠条,分了,买买买~

但是第二种算法不一样,用的是金融工具,IRR。具体算法如下:

12期,每期应还815.88元,按一定利率R贴现现金流应等于本金,即本金= F1/(1+r)+F2/(1+r) 2+...+F12/(1+r) 12,其中F1代表第一期的现金流,以此类推。r代表月利率8499 = 815.88/(1+r)+815.88/(1+r)2+……+815.88/(1+r)12。用计算机求解R就行了。Excel有一个特殊的函数可以解这个方程,就是IRR(内部收益率)函数,大家感兴趣。

注:复利俗称“滚息”。这里以复利计算更合理,以单利计算略低,但差别不大。

所以,你看,如果我按照第一种计算方式还款六次,只收4.8%,年化利率9.6%,但实际情况是第二种算法是正确的,被偷偷戳中的每个人都被多收了2.4%,年化利率12%!

这还是东方的某篇文章,算下来比较人性化。其他平台,发现X巴巴的平台基本上比较守规矩,和X东一致。但是没有对比就没有伤害,有些平台的利率高得可怕。例如

以上产品,第三期利率为12%,第六期及以上利率为24%...

大家可以关注一个细节。所有业务都在谈费率和手续费,没人敢谈利率。因为利率这个词不能乱用,否则会让银监会监管部门盯着,吃不了兜着走。

所以,聪明的你,当你现在看到的时候,你应该明白,这个智商障碍问题的关键在于兴趣的本金基数是否发生了变化:

如果贷款本息基数随着你还款额的增加而减少,那么这笔交易对借款人来说是划算的;

如果贷款本金随着你还款额的增加而减少,但利息基数不变,那么这个交易对贷款机构来说是一个极大的利好。[/s2/]

给大家一个建议,薅羊毛应该走正确的方向。如果有平台推出免息券,不要多想,赶紧做。

保护你的钱包,从减少被征收智商税的机会开始!

最后,边肖说,IRR工具不仅仅是用来计算利率,还可以用来计算许多难以描述的事实。如果你不相信我,请尝试一下。不管你挣多少钱,看看你媳妇在欠条和花坛上收了多少智商税。