疫情下,现金贷行业有明显的走弱留强迹象。借贷+能否成为行业分化的风向标?

作者|陈大钗

生产|消费金融频道

《消费金融频道》近日发现,部分支付宝用户的借款+功能悄然下线。“在我开通贷款+之前,我以为以后借钱可以用,但是前几天我开通贷款的时候,发现贷款+不见了。”

针对贷款+是否下线的问题,消费金融频道致电支付宝平台后了解到,目前支付宝推出的大额现金贷产品贷款+并未下线,而是根据用户的使用情况和信用状况进行动态调整。

很多用户猜测,借款+的突然消失,可能与支付宝和资金方的风控收紧有关。此前有消息称,花呗、借呗、网商贷风控趋严,降额问题频发,甚至出现额度清零无法使用的情况。

业内人士表示,如果支付宝主动采取风险控制和降额措施,一方面可能受疫情影响,用户信用风险加大;另一方面,用户使用不规范,存在套现、逾期等行为。

多家消费金融公司和小贷公司向消费金融频道透露,受疫情影响,现金贷业务不良率大幅上升,尤其是去年年底的贷款,首期逾期金额可达4倍以上。对于风控能力弱的机构,逾期率可以上浮十几个百分点。为了对冲疫情带来的逾期风险,支付宝做好风险控制也是理所当然的。

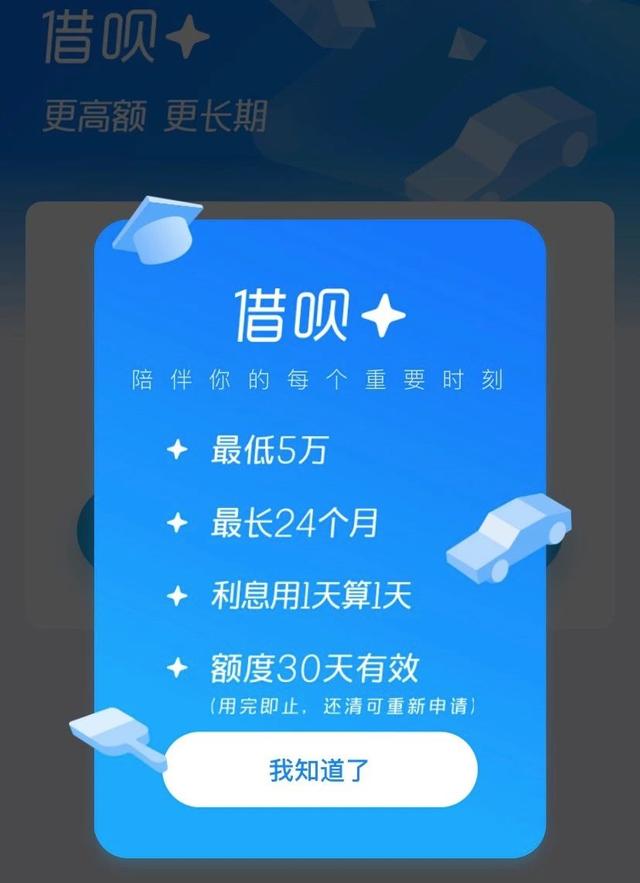

白+去年上线,成为蚂蚁金服信贷三巨头的有力补充。从借呗+的授信额度和产品定位来看,借呗+是蚂蚁、借呗和银行共同打造的一款大额现金贷产品。借款+最低额度5万,最高额度30万,而借款+最低额度只有1000元左右。

支付宝方面表示,借呗+是蚂蚁借呗的系列产品,主要满足用户在人生重要阶段(如家装等)的大额资金需求。),还款期限最长24个月。借方+贷方额度有有效期,利率和借方差不多。目前只邀请部分借记卡用户使用。信用审核包括线上和线下两种方式。

在蚂蚁金服的信贷版图中,现金贷产品的吸金能力最强。据媒体报道,2018年,花呗和贷芽净利润分别为3.7亿元和35亿元。柏华作为信用支付产品,有免息期,收益远不如借贷。正是因为借钱的效果更加突出,一些资金更愿意选择类似于用支付宝借钱的现金贷业务。

作为支付宝自营的现金贷产品,放款的操作模式是联合贷,出资方包括蚂蚁商业小贷等银行和消费金融公司。贷款+的出借人是银行和消费金融公司,支付宝更多扮演的是助贷角色。两者最大的区别在于,借款+是指资金方自行进行授信决策、资金投放、风险控制和贷后管理。

在借贷+产品中,支付宝帮助银行等金融机构获客,提高银行对下沉客户的覆盖率。此外,从借款+要求用户填写的包括社保、公积金等贷前信息来看,支付宝还利用平台数据和场景筛选用户,帮助资金方匹配更精准的目标客户。

当然,借款+也能给支付宝带来贷款分流的返利。资金方收到支付宝的授信画像和授信建议后,用自己的风控逻辑对用户的风险进行核查,最终做出授信决策。在这个过程中,出资方会根据用户的质量和数量,给予支付宝相应的佣金和营销服务费。

由于监管严格限制了网络小贷公司的杠杆率,和借款白的经营主体重庆蚂蚁小额贷款有限公司和重庆蚂蚁上城小额贷款有限公司开始转型为联保或助贷。凭借巨大的流量和成熟的风控经验,支付宝一度成为各大基金方争夺的现金贷圣地。

此前有媒体报道蚂蚁金服存在“过度授信”,蚂蚁金服随后发布澄清声明,否认“过度授信”,并强调蚂蚁花呗有严格的风控逻辑,花呗和贷款芽的不良率均维持在1%左右。由此可见,蚂蚁金服的资产质量水平相对较高,可以大大增强其在现金贷行业的议价能力。

Bai+作为蚂蚁金服合作的信贷模式孵化出来的新产品,或者在资金方因疫情逐渐上移客户群的过程中,受到更多资金的青睐。在现金贷走弱留强的趋势下,借+也可能成为现金贷行业分化的风向标,优质资源抱团取暖,形成强者恒强的局面。